Contenuto

Adesioni

Rispetto alla fine del 2022 si registra a livello nazionale un aumento del +4% delle posizioni in essere presso le forme pensionistiche complementari in Italia.

Il dato è leggermente superiore a quello regionale solo per quanto attiene l’adesione al fondo pensione chiuso Laborfonds, mentre relativamente alle iscrizioni ai fondi pensione aperti la variazione in Regione va dal 7,3% fino al 28,3%.

| Aderenti ai fondi pensione istituiti in Regione Trentino-Alto Adige | ||

| Denominazione del fondo | Aderenti | Variazione % dic-2022/dic-2023 |

| Laborfonds | 137.350 | +2,2% |

| Plurifonds | 118.943 | +10,8% |

| Raiffeisen Fondo Pensione Aperto | 56.418 | +7,3% |

| PensPlan Profi | 9.293 | +28,3% |

Fonte: Pensplan Centrum

| Numero di posizioni in essere in Italia al 31/12/2023 | ||

| Tipologia di forma | Posizioni | Variazione % dic-2022/dic-2023 |

| Fondi pensione negoziali | 4.017.235 | +5,5% |

| Fondi pensione aperti | 1.950.378 | +5,9% |

| Pip “nuovi” | 3.781.172 | +2,2% |

| Pip “vecchi” | 308.000 | – |

| Fondi pensione preesistenti | 684.000 | +1,2% |

| Totale | 10.700.523 | +4,0% |

Fonte: COVIP

- Le posizioni in essere si riferiscono al numero di rapporti di partecipazione complessivamente aperti presso forme pensionistiche complementari.

- Per i PIP “vecchi” i dati del 2023 sono tenuti stabili rispetto a quelli della fine del 2022.

- Sono escluse le duplicazioni dovute agli iscritti che aderiscono contemporaneamente a PIP “vecchi” e “nuovi”.

Rendimenti a livello nazionale

Nel 2023 tutte le tipologie di forme pensionistiche e di comparti registrano in media risultati positivi, con valori più elevati per le gestioni con una maggiore esposizione azionaria. Per i comparti azionari si riscontrano rendimenti in media pari al 10 per cento nei fondi negoziali, all’11,3 nei fondi aperti e all’11,4 nei PIP. Nelle linee bilanciate i risultati sono in media pari al 6,9 per cento nei fondi negoziali, all’8,3 nei fondi aperti e al 7,1 nei PIP; più contenuti sono i rendimenti dei comparti obbligazionari e garantiti. Valutando i rendimenti su orizzonti temporali più coerenti con le finalità del risparmio previdenziale, negli ultimi dieci anni (da inizio 2014 a fine 2023) i rendimenti medi annui composti delle linee a maggiore contenuto azionario si collocano intorno al 4-4,5 per cento per tutte le tipologie di forme pensionistiche; per le linee bilanciate, i rendimenti medi sono compresi tra il 2 e il 3 per cento. Le linee garantite e quelle obbligazionarie mostrano invece rendimenti medi vicini allo zero o di poco superiori; le gestioni separate di ramo I dei PIP, che contabilizzano le attività al costo storico e non al valore di mercato, ottengono un rendimento dell’1,8 per cento. Nello stesso periodo, la rivalutazione del TFR è risultata pari al 2,4 per cento. Osservando la distribuzione dei risultati dei singoli comparti tra le diverse tipologie di forma pensionistica e le diverse linee di investimento, tutti i comparti azionari e anche una buona parte dei bilanciati mostrano rendimenti più elevati rispetto agli altri e al TFR. Per ciascuna tipologia di linea di investimento, i fondi negoziali mostrano nel complesso una dispersione dei rendimenti dei singoli comparti inferiore a quella che registrano fondi aperti e PIP.

Nella tabella che segue sono riportati i rendimenti delle diverse linee di investimento nei differenti orizzonti temporali: 10 anni, 5 anni, 3 anni e 1 anno.

| Rendimenti netti delle forme pensionistiche complementari (valori percentuali) | ||||

| 31/12/2013 31/12/2023 10 anni |

31/12/2018 31/12/2023 5 anni |

31/12/2020 31/12/2023 3 anni |

31/12/2022 31/12/2023 1 anno |

|

| Fondi pensione negoziali | 2,4 | 2,2 | 0,3 | 6,7 |

|

0,8 | 0,2 | -0,6 | 4,2 |

|

0,2 | 0,1 | -0,3 | 2,8 |

|

2,6 | 2,4 | 0,4 | 7,2 |

|

2,7 | 2,5 | 0,3 | 6,9 |

|

4,2 | 4,7 | 2,1 | 10,0 |

| Fondi pensione aperti | 2,5 | 2,7 | 0,8 | 7,9 |

|

0,5 | 0,2 | -1,0 | 4,6 |

|

0,5 | -0,6 | -2,9 | 4,4 |

|

1,2 | 0,5 | -0,9 | 4,4 |

|

2,9 | 3,0 | 0,8 | 8,3 |

|

4,5 | 5,9 | 3,8 | 11,3 |

| Pip “nuovi” | 2,7 | 3,6 | 2,1 | 8,3 |

| Gestioni separate | 1,8 | 1,3 | 1,2 | 1,3 |

| Unit Linked | ||||

|

0,2 | -0,1 | -1,1 | 2,9 |

|

1,9 | 2,2 | 0,3 | 7,1 |

|

4,2 | 6,1 | 4,8 | 11,4 |

| Rivalutazione del TFR | 2,4 | 3,2 | 4,5 | 1,6 |

Fonte: COVIP

I rendimenti passati non sono necessariamente indicativi di quelli futuri.

La COVIP (Commissione di Vigilanza sui Fondi pensione) classifica i comparti secondo i seguenti criteri:

- Garantito (offre una garanzia di rendimento minimo o di restituzione del capitale versato al verificarsi di determinati eventi)

- Obbligazionario puro (solo obbligazioni con esclusione dell’investimento in azioni)

- Obbligazionario misto (è consentito l’investimento in azioni, che assume carattere residuale e comunque non superiore al 30 per cento)

- Azionario (almeno il 50 per cento del comparto è investito in azioni)

- Bilanciato (in tutti gli altri casi)

| Rendimenti netti dei fondi pensione istituiti in Regione (valori percentuali) aggiornati al 31/12/2023 | ||||||

| Categoria comparto | 10 anni | 5 anni | 3 anni | 1 anno | Orizzonte temporale consigliato | |

| Laborfonds | ||||||

| Linea Garantita¹ | Garantito | 0.61% | 0,87% | 0,78% | 4,01% | < 5 anni |

| Linea Prudente-Etica | Obb. Misto | 2,63% | 1,61% | -0,87% | 7,47% | <5 anni |

| Linea Bilanciata | Bilanciato | 3,06% | 2,36% | -0,51% | 6,57% | 10-15 anni |

| Linea Dinamica | Azionario | 4,60% | 6,00% | 2,61% | 9,33% | > 15 anni |

| Plurifonds | ||||||

| SecurITAS¹ | Garantito | 0,09% | -0,48% | -2,79% | 4.30% | <5 anni |

| SerenITAS | Obb. Misto | 1,04% | 0,44% | -1,68% | 5,51% | 5-10 anni |

| AequiTAS | Bilanciato | 2,42% | 1,80% | -0,23% | 6,59% | 10-15 anni |

| SolidITAS | Bilanciato | 3,02% | 3,95% | 2,49% | 9,62% | 10-15 anni |

| ActivITAS | Azionario | 3,85% | 5,55% | 4.43% | 11,73% | > 15 anni |

| Raiffeisen | ||||||

| Guaranty¹ ² | Garantito | – | – | – | 1,88% | <5 anni |

| Safe | Obb. Puro | 0,15% | -1,68% | -4,10% | 4,80% | 5-10 anni |

| Activity | Bilanciato | 1,74% | 1,23% | -1,97% | 6,04% | 10-15 anni |

| Dynamic | Bilanciato | 3,24% | 4,79% | 3,01% | 8,24% | > 15 anni |

| PensPlan Profi | ||||||

| Comparto Ethical Life Short Term³ | Obb. Puro | – | – | -0,26% | 2,08% | < 5 anni |

| Comparto Ethical Life Conservative³ | Obb. Misto | – | – | -2,59% | 5,39% | <5 anni |

| Comparto Ethical Life Balanced Growth³ | Obb. Misto | – | – | -1,04% | 6,28% | 5-10 anni |

| Comparto Ethical Life Growth³ | Bilanciato | – | 0,61% | 7,23% | 10-15 anni | |

| Comparto Ethical Life High Growth³ | Azionario | – | – | 2,10% | 7,96% | > 15 anni |

| TFR | 2,4 | 3,2 | 4,5 | 1,6 | ||

Fonte: Pensplan Centrum

¹ I rendimenti delle linee garantite non comprendono il valore della garanzia

² Comparto istituito nel 2019

³ Comparto istituito nel 2018

- I rendimenti passati non sono necessariamente indicativi di quelli futuri. Prima dell’adesione leggere la Nota informativa del relativo fondo pensione.

- I rendimenti sono al netto dei costi di gestione e dell’imposta sostitutiva per tutte le forme pensionistiche incluse nella tavola. Anche per il TFR la rivalutazione è al netto dell’imposta sostitutiva.

- Per periodi pluriennali, i valori corrispondono ai rendimenti medi annui composti.

Commento sui rendimenti dei fondi pensione istituiti in Regione

È utile, anche in fase di adesione, valutare i rendimenti dei fondi pensione e di altre forme pensionistiche complementari prendendo come riferimento l’orizzonte temporale consigliato. Le performance ottenute nel breve termine non sono invece funzionali ad una valutazione corretta per il risparmio previdenziale. Si avverte inoltre che i rendimenti attesi basati su analisi riferite al passato potrebbero comunque risultare differenti da quelli effettivamente maturati al momento della liquidazione della prestazione richiesta.

L’orizzonte temporale indica il periodo di tempo minimo in cui è consigliato mantenere intatto il proprio investimento. Nel caso dell’investimento previdenziale, l’orizzonte consigliato corrisponde agli anni che mancano alla pensione oppure a un periodo più breve a fronte di scelte personali future dell’aderente che comportano il disinvestimento (anche parziale) del capitale investito nel fondo pensione prima del pensionamento (per esempio in caso di anticipazione, riscatto, trasferimento o cambio del comparto). La scelta adeguata del comparto su cui investire ed eventuali successive modifiche dello stesso richiedono una riflessione da parte del risparmiatore, che deve considerare il giusto orizzonte temporale coerente con i suoi obiettivi e il proprio profilo rischio-rendimento. Maggiori informazioni sui comparti offerti dal proprio fondo pensione si trovano sulla Nota informativa disponibile sul sito internet dei vari fondi. Informazioni generali sulle scelte di investimento e la previdenza complementare offre invece la “Guida introduttiva alla previdenza complementare” della COVIP, di cui riportiamo un estratto:

Le forme pensionistiche complementari ti offrono diverse opzioni (comparti) per investire i tuoi contributi. I comparti si differenziano tra loro in base agli strumenti finanziari che vengono acquistati e in linea di massima sono riconducibili alle seguenti categorie:

- garantiti, che offrono una garanzia di rendimento minimo o di restituzione del capitale versato al verificarsi di determinati eventi (ad esempio, al momento del pensionamento)

- obbligazionari (puri o misti), a seconda che investano esclusivamente o principalmente in titoli obbligazionari bilanciati, che in linea di massima investono in azioni e in obbligazioni nella stessa percentuale

- azionari, che investono solo o principalmente in azioni.

È importante che tu conosca la categoria a cui appartiene il comparto che scegli perché a questo corrisponde una specifica combinazione di rischio* e rendimento. Il rendimento che puoi attenderti dall’investimento è strettamente legato al livello di rischio che decidi di assumere e al periodo di partecipazione. Ad esempio, scegliendo un comparto azionario puoi aspettarti rendimenti potenzialmente più elevati nel lungo periodo, ma anche ampie oscillazioni del valore dell’investimento nei singoli anni (cioè il rendimento può assumere valori molto alti, ma anche bassi o negativi in alcuni anni).

Scegliendo un comparto obbligazionario puoi aspettarti rendimenti potenzialmente più contenuti nel lungo periodo, ma anche ridotte oscillazioni del valore dell’investimento nei singoli anni. Esistono infine comparti cosiddetti garantiti che, offrendo una garanzia di rendimento minimo (seppur molto contenuto nel lungo periodo), limitano il rischio connesso all’investimento. Questi comparti mirano a realizzare con elevata probabilità rendimenti che siano almeno pari a quelli del TFR, in un orizzonte temporale pluriennale, e accolgono i flussi di TFR conferiti tacitamente. È importante stabilire il livello di rischio che sei disposto a sopportare considerando l’orizzonte temporale che ti separa dal pensionamento, il tuo patrimonio e il reddito che ti aspetti di avere in futuro.

* Da ricordare: Il termine “rischio” è usato per esprimere la variabilità del rendimento dell’investimento in un determinato periodo di tempo.

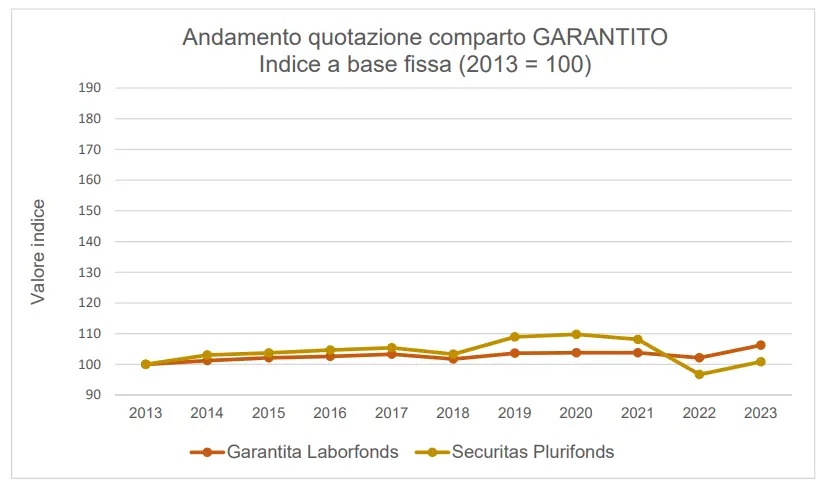

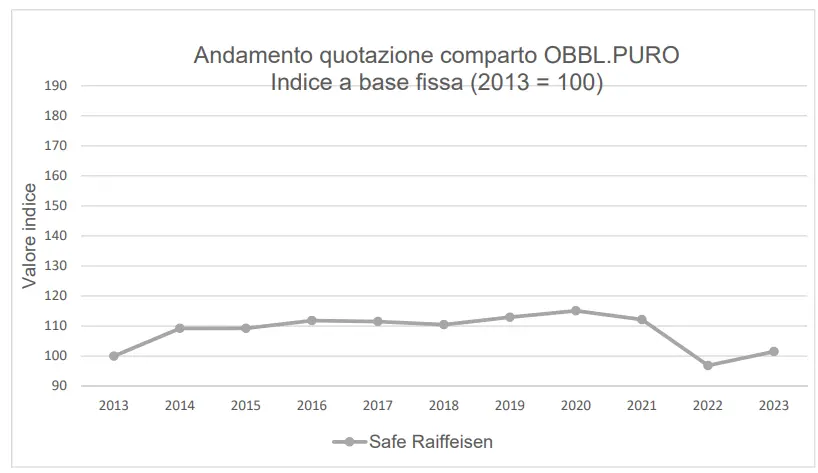

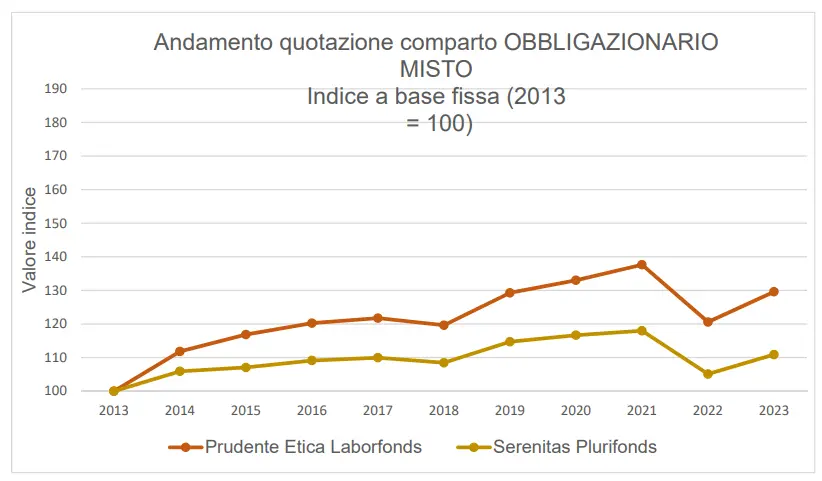

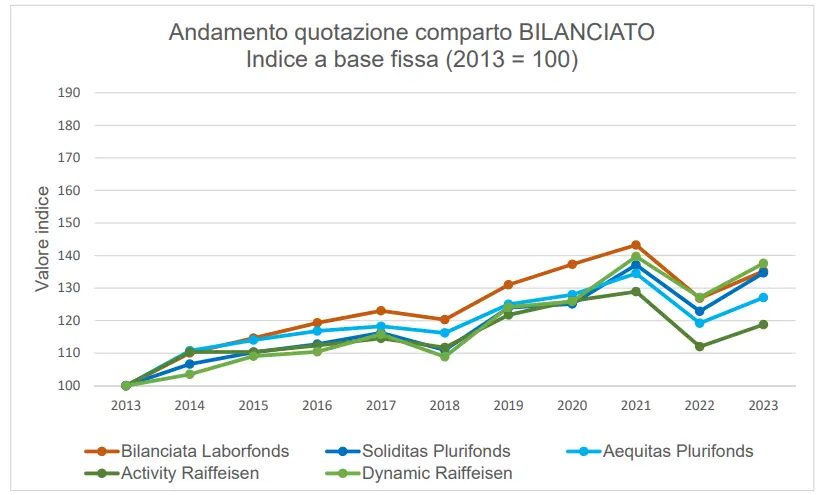

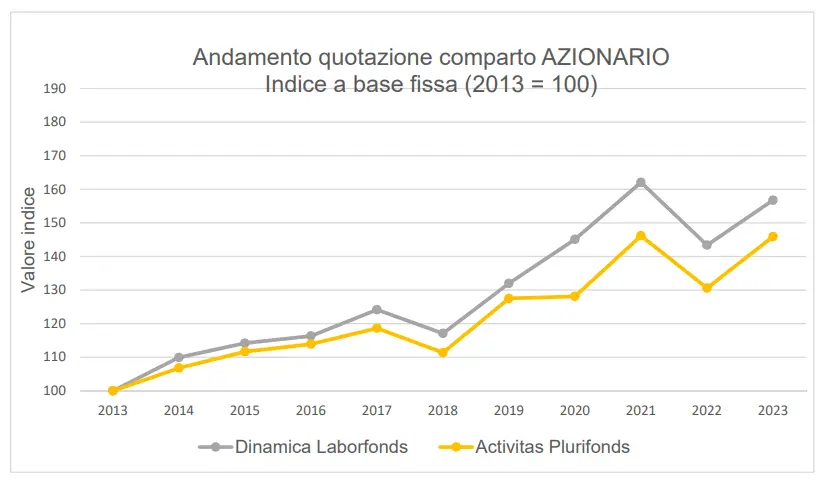

Analisi grafica sui rendimenti dei fondi pensione istituiti in Regione

Di seguito si riporta un’analisi grafica dei rendimenti realizzati dei fondi pensione nel decennio 2014 – 2023. L’analisi grafica è basata sulle categorie comparti della COVIP e comprende le linee di investimento comparabili dei quattro fondi pensione locali. Non vengono invece rappresentate le linee di investimento istituite dopo il 31/12/2013.

Fonte: dati interni Pensplan Centrum