Contenuto

Come posso costruirmi una maggiore sicurezza economica per il mio domani?

L’importo medio della pensioni in Italia risulta sensibilmente inferiore per le donne rispetto agli uomini. Maternità, cura dei familiari non autosufficienti e lavoro part-time: tutti questi fattori determinano una riduzione dei versamenti previdenziali e quindi dell’ammontare della pensione finale. L’adesione a un fondo pensione complementare permette di accantonare un capitale che andrà a integrare la futura pensione pubblica.

Cos’è il gap previdenziale? Cosa fare?

Il cosiddetto gap previdenziale o pensionistico è la differenza tra la futura pensione pubblica e l’ultimo stipendio percepito dalla lavoratrice. Maggiore sarà la differenza tra questi due valori, maggiore sarà l’abbassamento del tenore di vita una volta in pensione.

Maternità, cura dei familiari non autosufficienti e lavoro part-time: tutti questi fattori determinano una riduzione dei versamenti previdenziali e quindi dell’ammontare della pensione finale. Risulta fondamentale allora riflettere sin da subito sulla propria situazione previdenziale e mettere da parte quanto prima dei risparmi per il proprio futuro attraverso uno strumento di previdenza complementare. Integrare la propria futura pensione pubblica è possibile grazie all’adesione a un fondo pensione complementare.

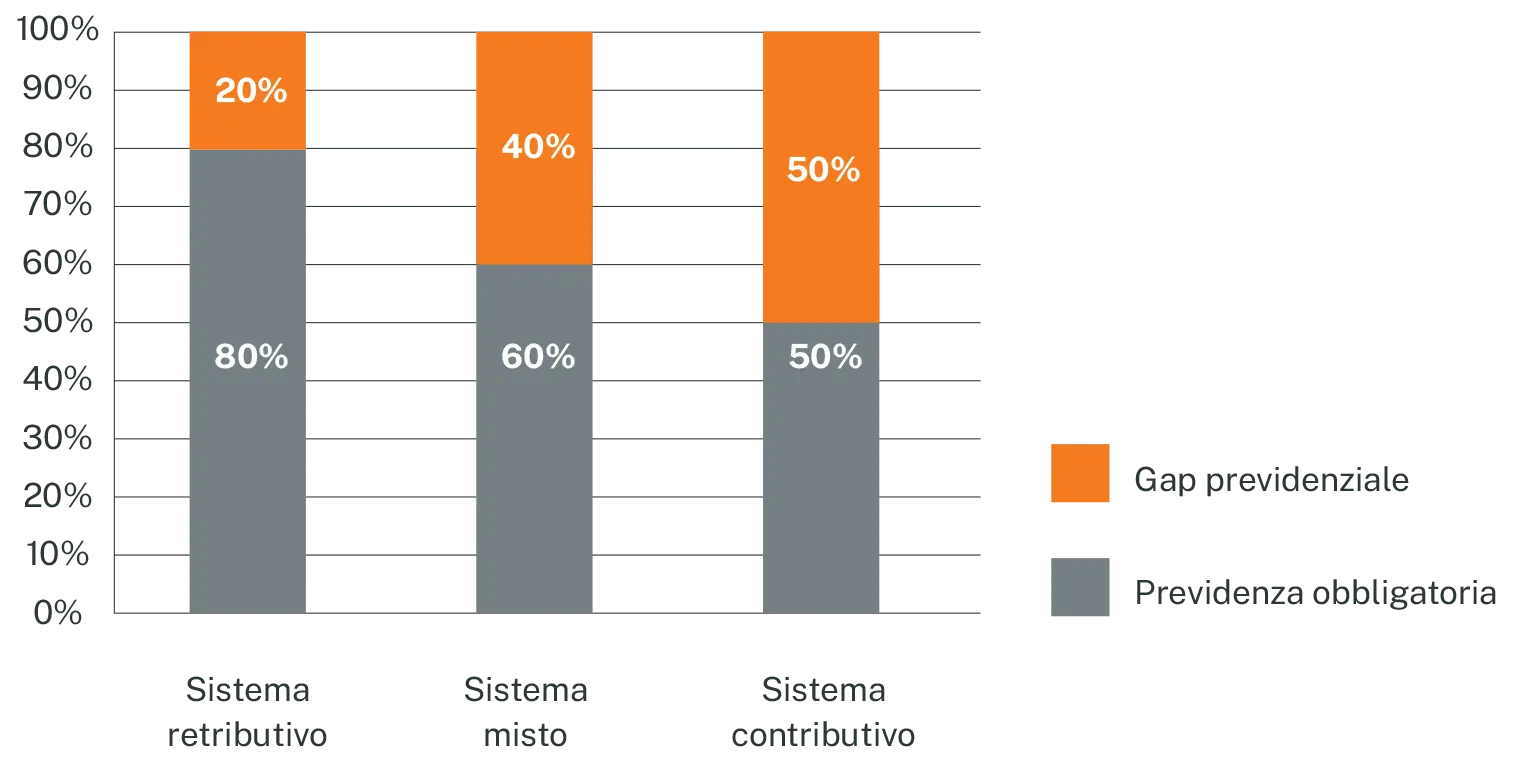

Dati sulle pensioni uomini e donne: un divario da colmare

Fonte: Osservatorio INPS sulle pensioni vigenti – anno 2025

Lavoro part-time e poi? Come sarà la mia pensione?

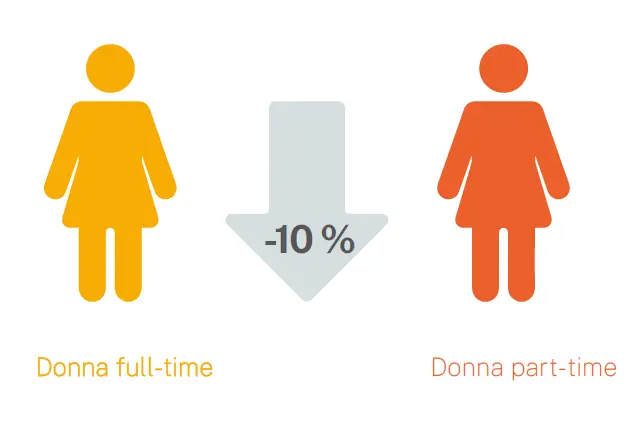

Il lavoro part-time è donna: in Italia infatti il 32,2% delle lavoratrici è occupata a tempo parziale (contro l’8,4% degli uomini), percentuale che sale al 40,8% in Provincia di Trento e al 44,1% in provincia di Bolzano. La necessità di riduzione dell’orario di lavoro ha però un forte impatto sulla futura pensione pubblica.

Ma quanto incidono per esempio 10 anni di lavoro a tempo parziale sull’importo della pensione futura? Il 10%. Questo perché a una minore retribuzione corrispondono minori contributi previdenziali.

Per poter colmare tale gap puoi aderire a una forma di previdenza complementare e accantonare delle somme aggiuntive in un fondo pensione.

Lavoratrice autonoma? Più tutele e sicurezze per il mio futuro!

La riduzione della pensione pubblica sarà sempre più evidente in futuro. Le lavoratrici autonome saranno ancora di più penalizzate e vedranno scendere il loro tasso di sostituzione (rapporto tra pensione e ultimo reddito) dall’attuale 69% al 46% nel 2030.

Integrare la pensione pubblica non diventerà più un’opzione, ma una necessità. Per questo è importante agire fin da subito e aderire a un fondo pensione che ti permette di accumulare versamenti nel tempo e creare così un capitale da destinare all’integrazione pensionistica.

Inoltre puoi approfittare di tutti i vantaggi offerti dalla previdenza complementare quali:

- contributo del datore di lavoro se aderisci in forma collettiva

- vantaggi fiscali (deducibilità dei contribuiti versati fino a 5.164 € annui)

- trasparenza e affidabilità delle forme di previdenza complementare

- scelta dei beneficiari in caso di decesso

- adesione a un progetto regionale: vicinanza degli interlocutori e ricaduta locale delle risorse investite

- possibilità di accedere alle misure di sostegno previste delle due Provincie di Trento e di Bolzano a favore delle casalinghe o delle lavoratrici che si astengono dal lavoro completamente o parzialmente per accudire bambini piccoli o familiari non autosufficienti:

- Sostegno previdenziale dei periodi di assistenza ai figli (Provincia autonoma di Trento)

- Sostegno previdenziale dei periodi di assistenza ai figli (Provincia autonoma di Bolzano)

- Sostegno previdenza complementare per periodi di assistenza a familiari non autosufficienti (Provincia autonoma di Trento)

- Sostegno previdenza complementare per periodi di assistenza a familiari non autosufficienti (Provincia autonoma di Bolzano)

La guida per un futuro sereno per aspiranti imprenditrici

Il Comitato per la promozione dell’imprenditoria femminile della Camera di commercio, con la collaborazione di Euregio Plus SGR Spa e Pensplan Centrum S.p.A., ha pubblicato una guida alla previdenza complementare e di educazione finanziaria per le libere professioniste.

La “Guida per un futuro sereno per aspiranti imprenditrici“, che si adatta naturalmente anche agli aspiranti imprenditori, è una brochure informativa con l’obiettivo di dare ai giovani professionisti una panoramica sui temi della gestione economica, del risparmio, degli investimenti e della previdenza complementare.

I dati regionali hanno fatto emergere che, soprattutto nelle fasce più giovani della popolazione, ci sono purtroppo ancora grandi lacune sui temi finanziari di base. Come ha sottolineato il Presidente della Camera di commercio di Bolzano Michl Ebner colmare queste lacune nonché formare i giovani imprenditori e le giovani imprenditrici sono punti di prioritaria importanza per la Camera di Commercio e la brochure è un passo concreto in tale direzione.

La guida dedica particolare attenzione alla situazione dell’imprenditoria femminile, alla necessità per le donne di costruirsi un futuro solido fin da giovani e affrontare il tema della gestione dei propri risparmi in maniera proattiva e consapevole, come ha sottolineato Marina Rubatscher Crazzolara, Presidente del Comitato per la promozione dell’imprenditoria femminile.

Pensplan Centrum ha collaborato attivamente alla stesura di questa brochure nella consapevolezza dell’importanza della sensibilizzazione della popolazione a queste tematiche per una maggiore sicurezza economica futura, in particolar modo per le donne.

- Guida per un futuro sereno per aspiranti imprenditrici (Camera di Commercio di Bolzano)

- Guida per un futuro sereno per aspiranti imprenditrici (Camera di Commercio di Trento)

E se sei una casalinga?

Il sistema pensionistico obbligatorio non prevede versamenti previdenziali in favore delle casalinghe che, pur lavorando ogni giorno tra le mura domestiche, non accumuleranno contributi ai fini dell’erogazione di una pensione pubblica. Per queste ultime potrà crearsi, di fatto, una situazione di mancata autonomia economica.

Una soluzione, in questo caso, può essere quella del versamento di contributi per la donna casalinga da parte del coniuge per la costituzione di una pensione complementare.

Le forme di previdenza complementare operanti in Regione, infatti, permettono l’adesione anche dei familiari a carico. Il Pacchetto famiglia, inoltre, prevede il sostegno ai versamenti volontari per persone casalinghe.

È previsto un contributo a sostegno dei versamenti contributivi volontari effettuati dalle persone casalinghe a una forma di previdenza complementare:

- Contributo previdenza complementare per persone casalinghe (Provincia autonoma di Trento)

- Contributo previdenza complementare per persone casalinghe (Provincia autonoma di Bolzano)

Come studentessa posso contribuire sin da ora alla mia pensione?

Se stai ancora studiando, probabilmente la pensione non sarà il tuo pensiero principale. L’adesione fin da giovane a una forma di previdenza complementare ti permette però di iniziare ad accumulare un capitale per poterti garantire una maggiore sicurezza economica per il futuro.

E qualsiasi sarà il tuo futuro lavorativo potrai sempre proseguire nella contribuzione. Potrai infatti destinare il tuo TFR al fondo pensione se sarai una lavoratrice dipendente, o effettuare versamenti volontari se sarai una lavoratrice autonoma o libera professionista.

Pensa ora al tuo futuro!

Per te donna è ora di pensare di più a te stessa oggi per poter essere domani protagonista del tuo futuro.

Fai la scelta giusta e costruisci per tempo una pensione complementare su misura per te.

Trova il Pensplan Infopoint più vicino a te e prenota una consulenza personalizzata gratuita!