Come funziona

Il rischio ha una soluzione, è possibile proteggere i propri e tutelare la propria famiglia con un costo accessibile.

Il rischio è funzione proporzionale della probabilità:

- di accadimento dell’evento negativo

- della stima del danno atteso

- della percezione soggettiva che orienta ad assumerlo.

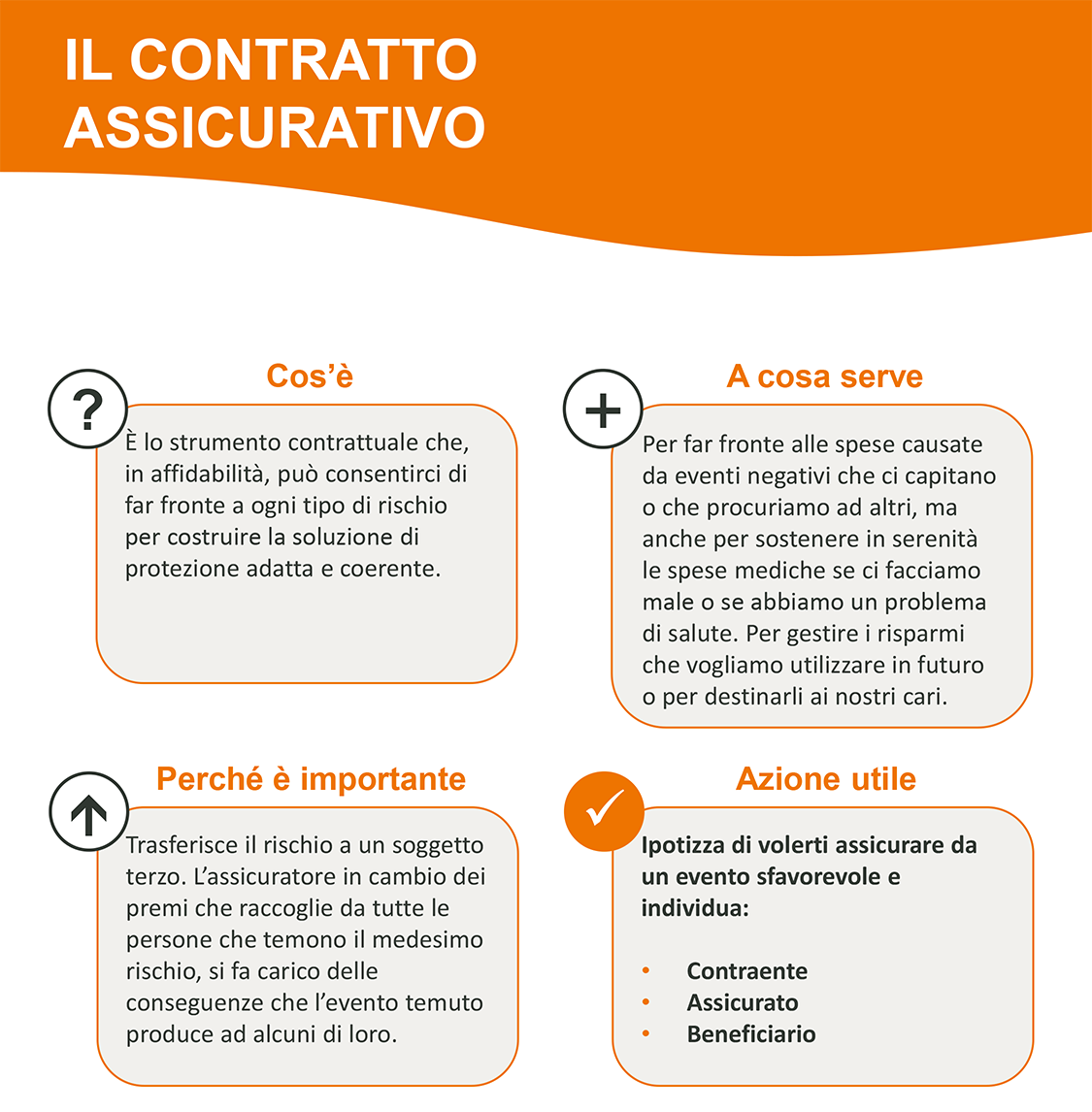

Proteggere la famiglia e il mantenimento del suo tenore di vita è fondamentale e propedeutico al raggiungimento dei progetti di vita. Per definire l’obiettivo di protezione, dobbiamo considerare 5 fattori:

- chi tutelare

- cosa proteggere

- da quali tipi di rischi coprirsi

- per quanto tempo

- per quale valore

Il principio di mutualità

Consente di trasferire il rischio dal singolo alla collettività:

- Gli eventi negativi colpiscono solo alcuni soggetti della collettività.

- Il costo complessivo degli accadimenti viene ripartito tra la collettività, con il pagamento di piccole somme per ogni partecipante.

- Al verificarsi dell’evento negativo il risarcimento o la copertura possono essere superiori a quanto si è pagato perché tutti hanno contribuito, creando un salvadanaio comune.

I passaggi

- I rischi personali e patrimoniali vengono trasferiti a un soggetto terzo, la Compagnia di Assicurazione.

- Lo scopo dell’assicurazione è trasformare il rischio in spesa.

- L’assicurato quantifica il danno patrimoniale in caso di evento sfavorevole.

- La Compagnia di Assicurazione quantifica il premio da corrispondere per la copertura.

Tipologie

Non tutti i rischi sono uguali e l’impatto di ogni rischio è diverso.

Rischi patrimoniali

- Spese sanitarie

- Responsabilità civile per fatti privati

- Responsabilità civile auto

- Furto e incendio abitazione

- Disoccupazione temporanea

- Spese legali

Rischi demografici

- Premorienza

- Invalidità da infortunio o malattia

- Inabilità da infortunio o malattia

- Malattie gravi

- Perdita di autosufficienza

- Inabilità da senescenza

- Longevità post-pensionamento

Le principali tipologie di polizze assicurative includono polizze vita (polizze TCM), che garantiscono un capitale ai beneficiari in caso di decesso dell’assicurato, polizze auto, obbligatorie per la responsabilità civile dei veicoli, e polizze casa, che proteggono l’abitazione e i beni in essa contenuti. Altre tipologie comuni comprendono le polizze sanitarie, che coprono spese mediche, le polizze infortuni, che offrono indennizzi in caso di lesioni o incidenti o le polizze LTC (Long Term Care).

Quanto costa

Il costo delle polizze assicurative varia in base a diversi fattori, tra cui il tipo di copertura, l’importo assicurato, il profilo dell’assicurato e le condizioni specifiche della polizza. Altri elementi come l’età, lo stato di salute, la localizzazione dell’immobile o l’uso del veicolo possono influenzare il premio assicurativo. È importante confrontare le diverse offerte e valutare il rapporto qualità-prezzo per ottenere una copertura adeguata al miglior costo possibile.