Come funziona

I finanziamenti riguardano l’acquisizione di fondi da fonti esterne, come prestiti, mutui o finanziamenti a breve termine. Comprendere i diversi tipi di finanziamenti disponibili, come funzionano e quali sono i costi associati è essenziale per prendere decisioni finanziarie informate. Sapere quando e come utilizzare i finanziamenti può aiutarti ad avviare un’attività, fare investimenti o affrontare spese importanti. Tuttavia, è importante valutare attentamente i rischi e le implicazioni finanziarie prima di impegnarsi in un finanziamento.

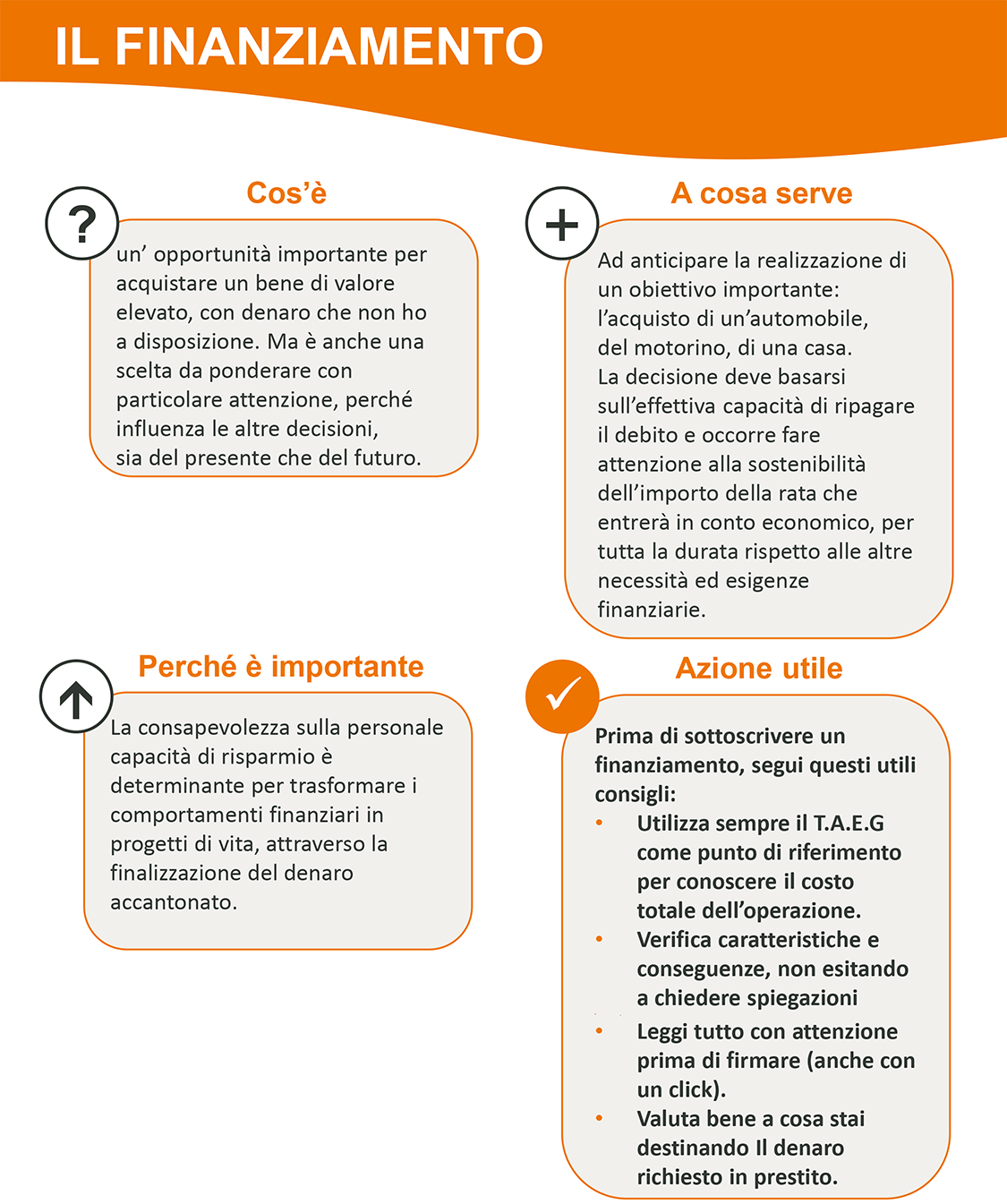

Avere accesso a un finanziamento è un’opportunità importante per acquistare un bene di valore elevato, con denaro che non si ha a disposizione, ma è anche una scelta da ponderare con particolare attenzione, perché influenza sia il presente che il futuro.

Dobbiamo essere consapevoli che le nostre spese future saranno condizionate da questo impegno, quindi la decisione deve basarsi sull’effettiva capacità di ripagare il debito e fare attenzione all’importo della rata che entrerà in conto economico.

La capacità di rimborso

Il rapporto rata/reddito nei finanziamenti è un parametro utilizzato per conoscere la capacità di rimborso del richiedente e l’importo massimo erogabile. È buona regola che la rata non superi un terzo del reddito mensile netto (30%). Il rischio, superando questa soglia, è quello di non riuscire a restituire il prestito. Il sovraindebitamento può incidere sulla qualità di vita personale e familiare.

Il merito creditizio

Per accedere al credito l’intermediario finanziario valuta il merito creditizio che dipende:

- dall’adeguatezza del reddito e del patrimonio;

- dalla storia creditizia del richiedente.

In alcuni casi l’intermediario finanziario richiede una garanzia:

- la firma di un soggetto capiente che subentri nei pagamenti in caso di difficoltà nella restituzione del finanziamento;

- l’ipoteca sull’immobile se si tratta di mutuo ipotecario che consente al finanziatore, a seguito di procedura esecutiva, di vendere l’immobile e recuperare i propri soldi.