Contenuto

Adesioni

Rispetto alla fine del 2024 si registra a livello nazionale un aumento del +5% delle posizioni in essere presso le forme pensionistiche complementari in Italia.

In Regione, la crescita dell’adesione ai fondi pensione partner del Progetto Pensplan mostra incrementi che vanno dal 6,3% fino al 25,0%, a seconda delle diverse tipologie di fondo.

| Aderenti ai fondi pensione istituiti in Regione Trentino-Alto Adige | ||

| Denominazione del fondo | Aderenti | Variazione % dic-2024/dic-2025 |

| Laborfonds | 150.518 | +6,3% |

| Plurifonds | 142.937 | +9,4% |

| Raiffeisen Fondo Pensione Aperto | 66.612 | +10,2% |

| PensPlan Profi | 14.810 | +25,0% |

Fonte: Pensplan Centrum

| Numero di posizioni in essere in Italia al 31/12/2025 | ||

| Tipologia di forma | Posizioni | Variazione % dic-2024/dic-2025 |

| Fondi pensione negoziali | 4.514.285 | +6,4% |

| Fondi pensione aperti | 2.261.757 | +8,6% |

| Pip “nuovi” | 3.971.636 | +2,8% |

| Pip “vecchi” | 282.000 | – |

| Fondi pensione preesistenti | 693.000 | – |

| Totale | 11.685.476 | +5,0% |

Fonte: COVIP

- Le posizioni in essere si riferiscono al numero di rapporti di partecipazione complessivamente aperti presso forme pensionistiche complementari.

- Per i PIP “vecchi”, i dati del 2025 sono tenuti stabili rispetto a quelli della fine del 2024.

- Sono escluse le duplicazioni dovute agli iscritti che aderiscono contemporaneamente a PIP “vecchi” e “nuovi”.

Rendimenti a livello nazionale

Alla fine del 2025 i rendimenti delle forme complementari sono stati positivi, grazie a condizioni dei mercati finanziari nel complesso distese nonostante la fase di accentuata volatilità nella prima parte dell’anno dovuta dell’acuirsi delle tensioni commerciali. Per i comparti azionari si riscontrano rendimenti medi del 7,7 per cento nei fondi negoziali e del 9,6 per cento in quelli aperti; nei PIP di ramo III il rendimento è stato del 7,8 per cento. Nelle linee bilanciate i risultati sono in media pari al 5,1 per cento nei fondi negoziali e al 5,5 nei fondi aperti; nei PIP sono, invece, pari al 3,5 per cento. Rendimenti medi dell’ordine dell’1-2 per cento si rilevano per i comparti obbligazionari e garantiti.

Valutando i rendimenti su orizzonti temporali più lunghi e coerenti con le finalità del risparmio previdenziale, nel periodo di dieci anni da fine 2015 a fine 2025 le linee a maggiore contenuto azionario hanno conseguito rendimenti netti medi annui composti che si collocano tra il 4,8 e il 5,1 per cento per tutte le tipologie di forme pensionistiche; per le linee bilanciate, i rendimenti medi sono compresi tra l’1,9 e il 2,9 per cento. La maggior parte delle linee garantite e obbligazionarie mostra invece rendimenti medi positivi ma inferiori all’1 per cento; le gestioni separate di ramo I dei PIP ottengono un rendimento medio dell’1,5 per cento. Nello stesso periodo, la rivalutazione del TFR è risultata pari al 2,5 per cento.

Nella tabella che segue sono riportati i rendimenti delle diverse linee di investimento nei differenti orizzonti temporali: 10 anni, 5 anni, 3 anni e 1 anno.

| Rendimenti netti delle forme pensionistiche complementari (valori percentuali) | ||||

| 31/12/2015 31/12/2025 10 anni |

31/12/2020 31/12/2025 5 anni |

31/12/2022 31/12/2025 3 anni |

31/12/2024 31/12/2025 1 anno |

|

| Fondi pensione negoziali | 2,4 | 2,3 | 5,8 | 4,8 |

|

0,7 | 0,7 | 3,2 | 2,3 |

|

0,5 | 0,9 | 2,8 | 2,2 |

|

2,6 | 2,4 | 6,0 | 4,8 |

|

2,7 | 2,4 | 6,1 | 5,1 |

|

4,8 | 5,1 | 9,4 | 7,7 |

| Fondi pensione aperti | 2,7 | 2,9 | 6,7 | 5,7 |

|

0,6 | 0,5 | 3,4 | 2,4 |

|

0,1 | -1,2 | 2,5 | 1,0 |

|

0,8 | 0,5 | 3,2 | 2,5 |

|

2,9 | 2,9 | 6,8 | 5,5 |

|

5,1 | 6,2 | 10,4 | 9,6 |

| PIP “nuovi” | 3,1 | 4,1 | 7,5 | 5,1 |

| Gestioni separate | 1,5 | 1,3 | 1,4 | 1,5 |

| Unit Linked | ||||

|

0,0 | -0,2 | -1,8 | 0,4 |

|

1,9 | 2,2 | 5,8 | 3,5 |

|

5,1 | 7,0 | 10,7 | 7,8 |

| Rivalutazione del TFR | 2,5 | 3,4 | 1,8 | 1,9 |

Fonte: COVIP

- La COVIP (Commissione di Vigilanza sui Fondi pensione) classifica i comparti secondo i seguenti criteri:

- Garantito (garanzia di rendimento minimo o restituzione del capitale)

- Obbligazionario puro (solo obbligazioni, senza azioni)

- Obbligazionario misto (azioni max 30%)

- Azionario (almeno 50% azioni)

- Bilanciato (in tutti gli altri casi)

- I rendimenti sono al netto dei costi di gestione e dell’imposta sostitutiva; anche per il TFR la rivalutazione è al netto dell’imposta sostitutiva.

- Per periodi pluriennali, i valori corrispondono ai rendimenti medi annui composti.

- I rendimenti dei comparti garantiti non incorporano il valore della garanzia.

- I rendimenti passati non sono necessariamente indicativi di quelli futuri.

Rendimenti netti dei fondi pensione istituiti in Regione

È utile, in particolare in fase di adesione, valutare i rendimenti dei fondi pensione e di altre forme pensionistiche complementari prendendo come riferimento l’orizzonte temporale consigliato. Le performance ottenute nel breve termine non sono invece funzionali ad una valutazione corretta per il risparmio previdenziale.

L’orizzonte temporale indica il periodo minimo in cui è consigliato mantenere intatto il proprio investimento. Nel caso dell’investimento previdenziale, l’orizzonte consigliato corrisponde agli anni che mancano alla pensione oppure a un periodo più breve a fronte di scelte personali future dell’aderente che comportano il disinvestimento (anche parziale) del capitale investito nel fondo pensione prima del pensionamento.

Le forme pensionistiche complementari offrono diverse opzioni (comparti) per investire i tuoi contributi:

- Garantiti: offrono una garanzia di rendimento minimo o di restituzione del capitale al verificarsi di determinati eventi.

- Obbligazionari (puri o misti): investono esclusivamente o principalmente in titoli obbligazionari.

- Bilanciati: investono in azioni e obbligazioni nella stessa percentuale.

- Azionari: investono solo o principalmente in azioni.

| Rendimenti netti dei fondi pensione istituiti in Regione (valori percentuali) aggiornati al 31/12/2025 | ||||||

| Categoria comparto | 10 anni | 5 anni | 3 anni | 1 anno | Orizzonte temporale consigliato | |

| Laborfonds | ||||||

| Linea Garantita | Garantito | 0,90% | 1,49% | 3,04% | 2,48% | < 5 anni |

| Linea Prudente-Etica | Obb. Misto | 1,96% | 1,31% | 5,59% | 3,85% | 5-10 anni |

| Linea Bilanciata | Bilanciato | 2,73% | 1,79% | 5,75% | 5,13% | 10-15 anni |

| Linea Dinamica | Azionario | 5,14% | 5,37% | 9,55% | 9,92% | > 15 anni |

| Plurifonds | ||||||

| SecurITAS | Garantito | 0,25% | -0,64% | 3,22% | 2,53% | <5 anni |

| SerenITAS | Obb. Misto | 0,77% | -0,18% | 3,23% | 1,11% | 5-10 anni |

| AequiTAS | Bilanciato | 1,40% | 0,49% | 3,22% | 0,60% | 10-15 anni |

| SolidITAS | Bilanciato | 3,20% | 3,85 | 7,14% | 5,50% | 10-15 anni |

| ActivITAS | Azionario | 4,25% | 5,74% | 9,05% | 7,43% | > 15 anni |

| Raiffeisen | ||||||

| Guaranty | Garantito | – | 0,62% | 1,99% | 1,77% | <5 anni |

| Safe | Obb. Puro | -0,67% | -2,34% | 1,78% | -0,37% | <5 anni |

| Activity | Bilanciato | 1,29% | -0,09% | 3,86% | 2,91% | 10-15 anni |

| Dynamic | Bilanciato | 3,53% | 4,16% | 6,68% | 6,53% | > 15 anni |

| PensPlan Profi | ||||||

| Comparto Ethical Life Short Term | Obb. Puro | – | 0,65% | 2,05% | 1,50% | < 5 anni |

| Comparto Ethical Life Conservative | Obb. Misto | – | -1,01% | 2,72% | 0,99% | 5-10 anni |

| Comparto Ethical Life Balanced Growth | Obb. Misto | – | 0,14% | 3,37% | 1,73% | 5-10 anni |

| Comparto Ethical Life Growth | Bilanciato | – | 1,37% | 4,06% | 2,44% | 10-15 anni |

| Comparto Ethical Life High Growth | Azionario | – | 2,45% | 4,60% | 3,08% | > 15 anni |

| TFR | – | 2,4% | 3,2% | 4,5% | 1,6% | – |

Fonte: Pensplan Centrum

- I rendimenti delle linee garantite non comprendono il valore della garanzia.

- Per il Fondo Raiffeisen il comparto “Guaranty” è stato istituito nel 2019.

- Per il Fondo PensPlan Profi tutti i comparti sono stati istituiti nel 2018.

- I rendimenti passati non sono necessariamente indicativi di quelli futuri.

- I rendimenti sono al netto dei costi di gestione e dell’imposta sostitutiva. Prima dell’adesione leggere la Nota informativa del relativo fondo pensione.

- Il rendimento conseguito dal comparto di investimento è calcolato in modo differente rispetto al “rendimento personalizzato” del singolo aderente: il rendimento personalizzato è il rendimento conseguito dalla posizione individuale dell’aderente e, quindi, è calcolato in riferimento alla sua specifica situazione contributiva. Pertanto, ogni aderente ha il proprio rendimento personalizzato che tiene conto di tutte le circostanze riguardanti la partecipazione e la contribuzione al Fondo pensione, come l’andamento del valore quota del comparto di investimento scelto, le tempistiche di contribuzione, la frequenza e l’ammontare dei singoli versamenti e le eventuali movimentazioni (es. anticipazioni, trasferimenti da/per altri fondi pensione, cambio del comparto di investimento).

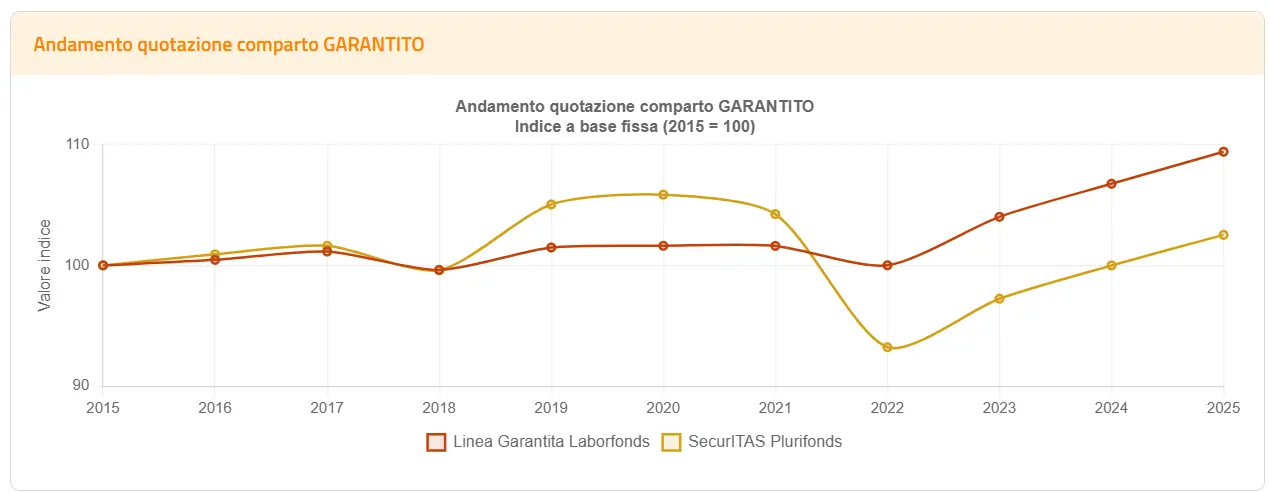

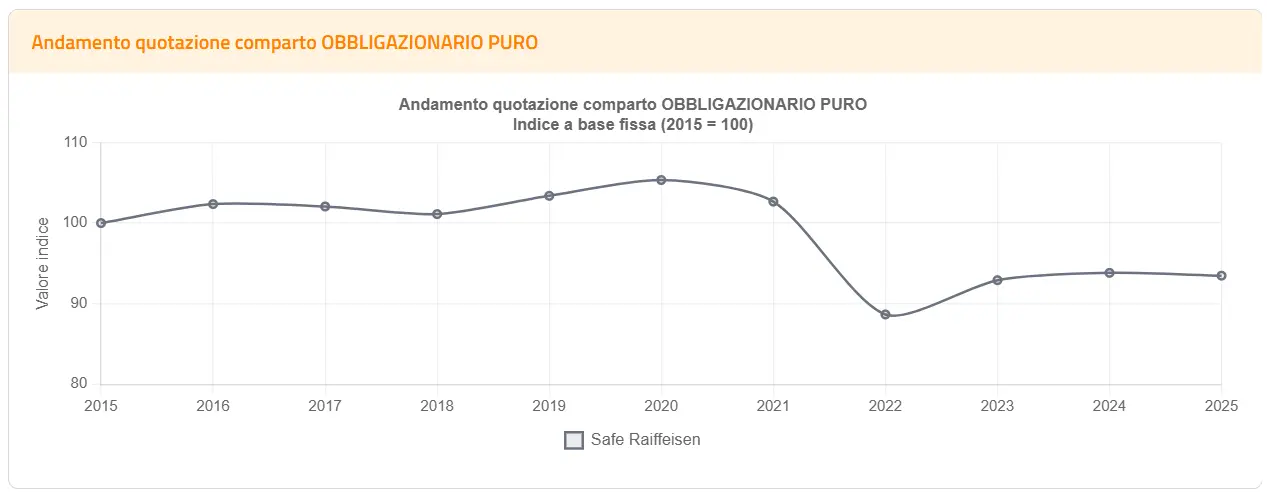

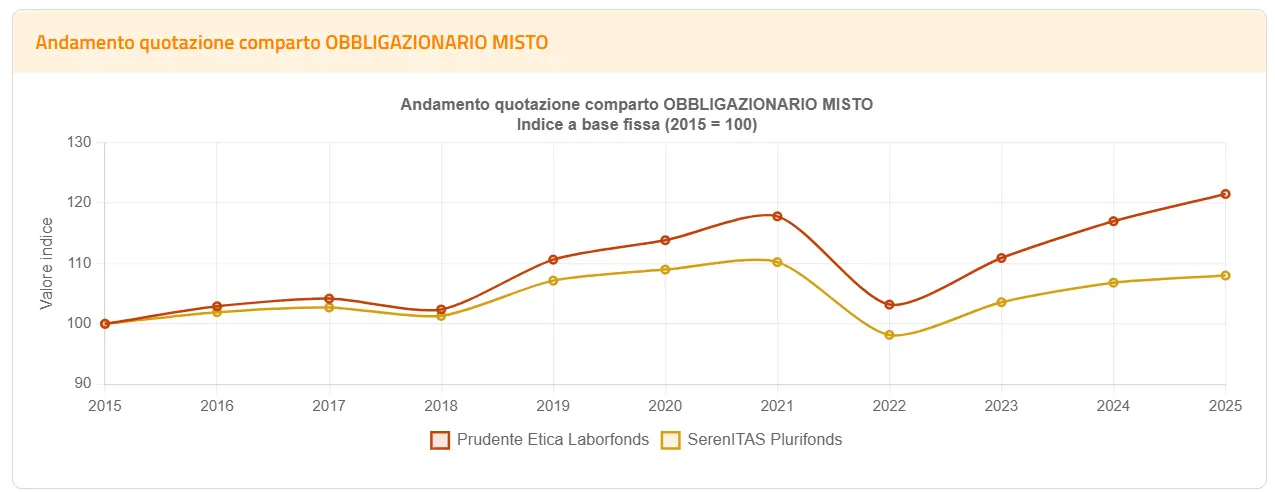

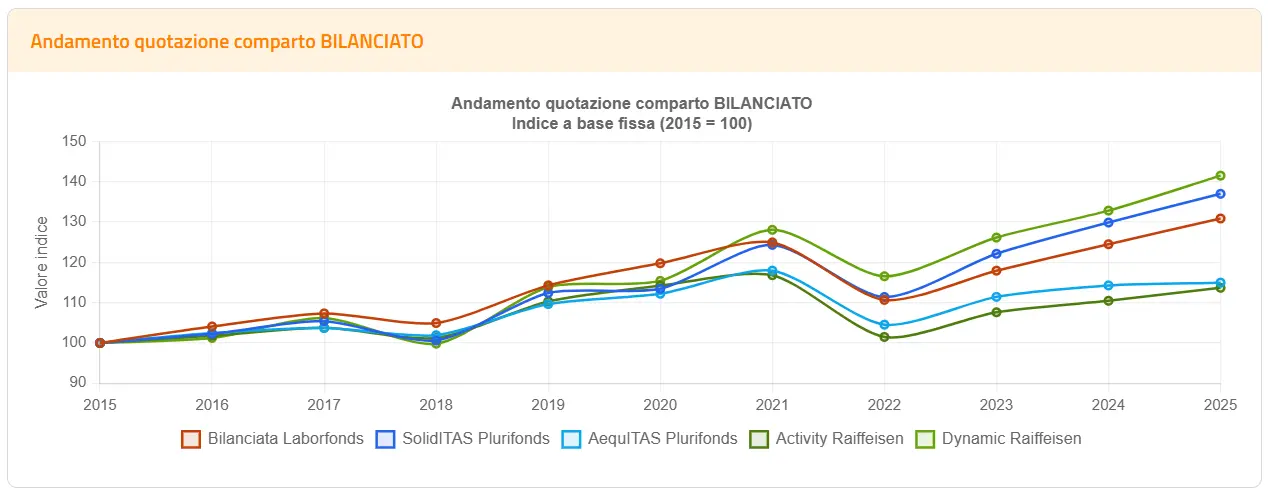

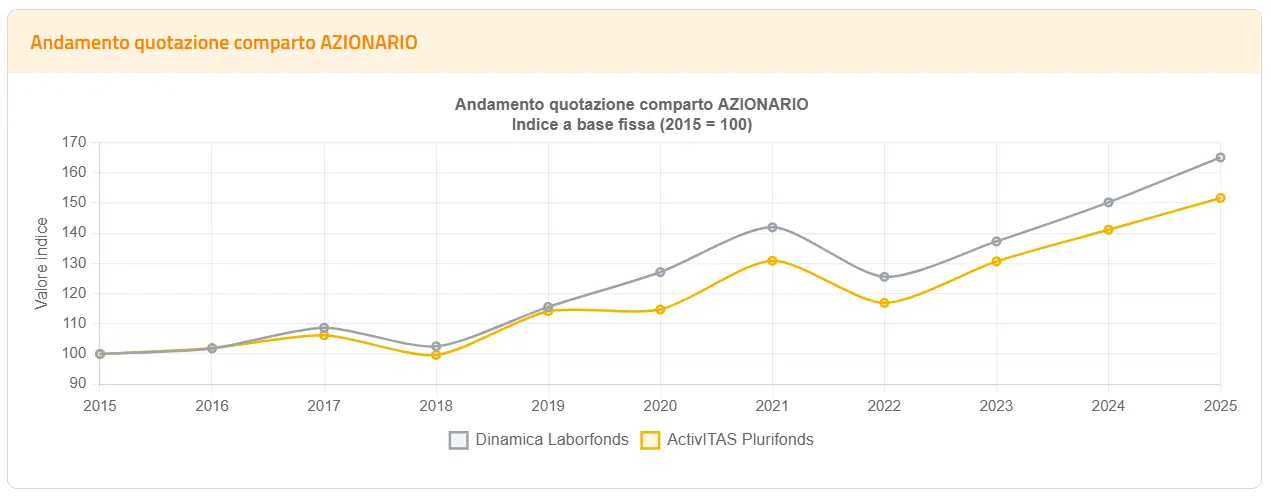

Analisi grafica sui rendimenti dei fondi pensione istituiti in Regione

Di seguito si riporta un’analisi grafica dei rendimenti realizzati dei fondi pensione nel decennio 2015–2025. L’analisi grafica è basata sulle categorie di comparti definite dalla COVIP e comprende le linee di investimento comparabili dei quattro fondi pensione partner di Pensplan Centrum S.p.A. Non vengono invece rappresentate le linee di investimento istituite dopo il 31/12/2015.

Fonte: dati interni Pensplan Centrum

Costi delle forme pensionistiche complementari

Sulla base degli ISC riportati nelle Note informative utilizzate per la raccolta delle adesioni, sono di seguito indicati i valori degli ISC medi, minimi e massimi da utilizzare per la predisposizione del grafico contenuto nella Scheda “I costi” della Nota informativa (Deliberazione COVIP del 22 Dicembre 2020).

I valori degli ISC, riferiti a un periodo di permanenza di 10 anni, sono determinati con riferimento a ogni tipologia di forma pensionistica (fondi pensione negoziali, fondi pensione aperti e piani individuali pensionistici di tipo assicurativo) e di comparto:

- garantito (comparto che prevede una garanzia di restituzione di capitale o rendimento minimo);

- obbligazionario (comparto che investe prevalentemente in strumenti obbligazionari; l’investimento in azioni assume carattere residuale e comunque non supera il 30 per cento del patrimonio);

- azionario (almeno il 50 per cento del patrimonio è investito in azioni);

- bilanciato (in tutti gli altri casi – sono comprese anche le cc.dd. gestioni di tipo flessibile).

I valori medi degli ISC sono ottenuti aggregando, come media semplice, gli indicatori dei singoli comparti. I valori di ISC minimo e ISC massimo delle diverse tipologie di comparto sono determinati considerando complessivamente tutti i comparti dei fondi pensione negoziali, dei fondi pensione aperti e dei PIP appartenenti alla stessa categoria di investimento del comparto.

Occorre tenere presente che, a parità di condizioni, all’aumentare dei costi sostenuti sarà minore la prestazione pensionistica ricevuta al momento del pensionamento.

Ad esempio, a un ISC del 2% rispetto a un ISC dell’1% corrisponde una riduzione del capitale accumulato dopo 35 anni di partecipazione al piano pensionistico di circa il 18% (concretamente, ad esempio, 82.000 euro invece di 100.000 euro, con una differenza di 18.000 euro).

| Indicatore Sintetico dei Costi (ISC) – Valori medi al 31/12/2025 | |||||

| Tipologia di comparto | ISC medio FPN | ISC medio FPA | ISC medio PIP | ISC minimo | ISC massimo |

| Garantito (GAR) | 0,67 | 1,19 | 1,87 | 0,27 | 2,58 |

| Obbligazionario (OBB) | 0,36 | 1,06 | 1,94 | 0,13 | 2,70 |

| Bilanciato (BIL) | 0,38 | 1,44 | 2,14 | 0,16 | 2,90 |

| Azionario (AZN) | 0,38 | 1,72 | 2,62 | 0,23 | 4,07 |

Fonte: COVIP – Indicatori Sintetici dei Costi aggregati al 31/12/2025

- ISC calcolato su un periodo di permanenza di 10 anni, con un versamento annuo di 2.500 euro e un montante iniziale pari a zero.

- FPN = Fondi Pensione Negoziali; FPA = Fondi Pensione Aperti; PIP = Piani Individuali Pensionistici di tipo assicurativo.

- I valori minimi e massimi sono determinati considerando complessivamente tutti i comparti FPN, FPA e PIP appartenenti alla stessa categoria.