Zielgruppe

Zielgruppe der steuerlichen Begünstigungen sind Erwerbstätige, die:

- im Privatsektor tätig sind (öffentlich Bedienstete sind ausgeschlossen)

- ein Einkommen aus abhängiger Arbeit beziehen (Einkommen aus koordinierter und kontinuierlicher Mitarbeit sowie Projektarbeit sind ausgeschlossen)

- im Vorjahr vor dem Bezug der Prämie ein Einkommen unter 80.000 € aufweisen

Die Überprüfung des Limits von 80.000 € muss Jahr für Jahr erfolgen. Für die Einkommensgrenze des Vorjahrs gelten ausschließlich Einkommen aus abhängiger Arbeit mit progressiver Besteuerung und nicht solche mit getrennter Besteuerung. Ebenfalls zum Einkommen zählen Ergebnisprämien, die der Ersatzsteuer unterliegen mit Ausnahme von Prämien, die als steuerfreie Benefits ausgezahlt wurden.

Was Sie hierzu wissen müssen

Unter Produktivitätsprämien versteht man unterschiedlich hohe Ergebnisprämien:

- deren Auszahlung in Zusammenhang mit einer Steigerungen bei Produktivität, Wirtschaftlichkeit, Qualität, Leistungsfähigkeit und Innovation abhängen sowie auf Erträge aus Betriebsbeteiligungen ausgezahlt werden

- die aufgrund von Kollektivverhandlungen auf zweiter Ebene (auf betrieblicher oder territorialer Ebene) ausgezahlt werden

Die kollektiven Betriebs- oder Gebietsabkommen müssen die Kriterien zur Messung und Überprüfung von Produktivität, Wirtschaftlichkeit, Qualität, Leistungsfähigkeit und Innovation vorsehen. Diese können sich zusammensetzen aus:

- Produktionssteigerungen oder Einsparungen bei Produktivitätsfaktoren

- Qualitätsverbesserung bei Produkten oder Prozessen

Die kollektiven Betriebs- oder Gebietsabkommen müssen innerhalb 30 Tagen nach Unterzeichnung bei der zuständigen lokalen Arbeitsbehörde telematisch hinterlegt werden.

Es reicht nicht aus, dass das in den Kollektivverhandlungen auf zweiter Ebene vereinbarte Ziel erreicht wird. Es ist notwendig, dass das vom Unternehmen erzielte Ergebnis höher ausfällt als das Ergebnis vor Beginn des Zeitraums für das Anreifen der Prämie.

Was Sie tun sollten

Alle Zusatzrentenfonds haben den Unternehmen geeignete Instrumente zur Verfügung gestellt, um bei der Beitragszahlung die Produktivitätsprämien von den ordentlichen Beiträgen (Arbeitnehmer-, Arbeitgeberbeiträge und Abfertigung) zu unterscheiden.

Arbeitgeber und Arbeitsrechtsberater

Unternehmen, die Beiträge für Mitglieder in einen der Zusatzrentenfonds vom Projekt Pensplan einzahlen, können dafür eine eigene Aufstellung in den Online-Diensten verwenden. Wie bei der ordentlichen Beitragszahlung werden die Überweisungen trimestral durchgeführt. Die Beitragszahlung kann mit einer Überweisung oder mit F24 für des gesamten Beitrag gemacht werden, die sowohl die ordentliche Beitragszahlung als auch die Beiträge der Produktionsprämie übermittelt.

Arbeitnehmer/innen

Das Fondsmitglied muss den Betrag der Produktionsprämie an den Zusatzrentenfonds mitteilen. Auf diese Weise werden diese Beträge bei einer späteren Auszahlung von der Steuergrundlage ausgeschlossen.

Das Mitglied muss dem Zusatzrentenfonds eine Mitteilung senden. Am besten benutzt man dafür das entsprechende Formular des Fonds oder die Schreiben des Fonds, mit denen die Beträge mitgeteilt werden, welche der Betrieb als Prämien deklariert hat. Für einige Zusatzrentenfonds wird die Mitteilung auch dann als gültig anerkannt, wenn sie vom Arbeitgeber erstellt wurde.

Innerhalb dem 31. Dezember des auf die Einzahlung folgenden Jahres oder – falls das früher geschieht – vor der Einreichung eines Ansuchens um Auszahlung.

Steuern

Die Steuerbegünstigung sieht Folgendes vor:

- Bei Auszahlung der Prämie wird eine Ersatzsteuer von 10% statt der Einkommenssteuer und der entsprechenden regionalen und lokalen Aufschläge angewandt

- Bei Umwandlung der Prämie in betriebliches Welfare: Der gesamte Wert der Benefits (Güter und Dienstleistungen), welche das Unternehmen zur Verfügung stellt, bildet kein Einkommen aus abhängiger Arbeit

- Bei Umwandlung der Prämie in Beiträge für die Zusatzvorsorge: Der gesamte Beitrag bildet kein Einkommen aus abhängiger Arbeit; dies auch dann nicht, falls der normalerweise abziehbare Höchstbetrag von 5.300 € überschritten wird. Zudem ist vorgesehen, dass diese Beträge bei späteren Auszahlungen des Zusatzrentenfonds nicht Teil der Steuergrundlage bilden

Die steuerlichen Begünstigungen gelten für Prämien bis maximal 3.000 €.

Ausnahme: Dieser Betrag steigt auf 4.000 € bei Prämien von Betrieben mit einer gleichberechtigten Beteiligung der Arbeitnehmer/innen an der Arbeitsorganisation, falls die Prämien aus bis zum 24. April 2017 unterzeichneten Betriebs- oder Gebietsabkommen hervorgehen. Bei höheren Prämien gelten die steuerlichen Begünstigungen bis zum genannten Höchstbetrag und der Restbetrag unterliegt der normalen Besteuerung.

Vorteile

Arbeitnehmer/innen, die einen Teil oder die gesamte Prämie für die Zusatzvorsorge bestimmen, kommen in den Genuss von drei Steuervorteilen:

- Die Prämie bildet kein zu versteuerndes Einkommen

- Die Prämie muss auch nicht anderweitig versteuert werden (Ersatzsteuer von 10% und NISF/INPS Beitrag von 9,19%)

- Die Prämie unterliegt eben so wenig einer Besteuerung bei einer späteren Auszahlung vonseiten des Zusatzrentenfonds (Vorschuss, Ablöse, Rentenleistung und RITA).

Außerdem ist vorgesehen, dass Produktivitätsprämien nicht im Rahmen des maximal vom Einkommen abziehbaren Betrags von 5.300 € pro Jahr berücksichtigt werden müssen. Bei Einzahlung von Produktivitätsprämien in einen Zusatzrentenfonds können somit bis 8.164,57 € im Jahr vom Einkommen abgezogen werden.

Wer erst 2007 oder später ins Erwerbsleben eingestiegen ist, kann darüber hinaus noch weitere Beiträge bis zu einer Höhe von 2.582,29 € jährlich abziehen.

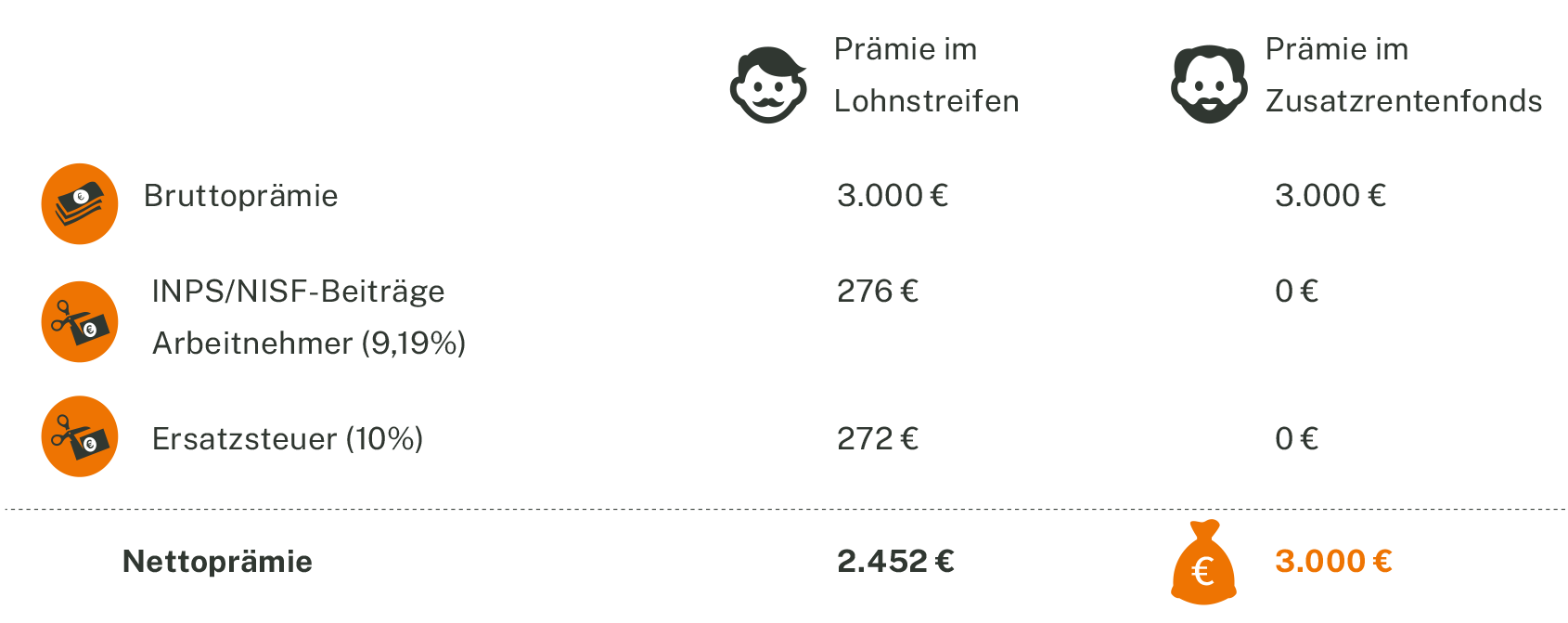

Beispiel

Wie vorteilhaft die Einzahlung einer Produktivitätsprämie in die Zusatzvorsorge ist, zeigt der Vergleich von zwei Arbeitnehmern: