Inhalt

Beitritte

Gegenüber 2023 wurde auf nationaler Ebene bei den Positionen bei Zusatzrentenformen ein Zuwachs von 4,2% verzeichnet.

In der Region sind die Mitgliederzahlen der Partnerfonds vom Projekt Pensplan je nach Art des Zusatzrentenfonds zwischen 3,1 % und 27,5 % gestiegen.

| Mitglieder bei den in der Region Trentino-Südtirol gegründeten Zusatzrentenfonds zum 31/12/2024 | ||

| Zusatzrentenfonds | Mitglieder | Änderung % Dez.-2023/Dez.-2024 |

| Laborfonds | 141.611 | +3,1% |

| Plurifonds | 130.614 | +9,8% |

| Raiffeisen Fondo Pensione Aperto | 60.445 | +7,1% |

| PensPlan Profi | 11.850 | +27,5% |

Quelle: Pensplan Centrum

| Mitglieder bei den Zusatzrentenformen in Italien zum 31/12/2024 | ||

| Art der Zusatzrentenform | Positionen | Änderung % Dez.-2023/Dez.-2024 |

| Kollektivvertragliche Zusatzrentenfonds | 4.244.540 | +5,7% |

| Offene Zusatzrentenfonds | 2.084.254 | +6,9% |

| „Neue“ ind. Rentenpläne | 3.864.519 | +2,2% |

| „Alte“ ind. Rentenpläne | 294.000 | – |

| Vor 1993 gegr. Zusatzrentenfonds | 689.000 | – |

| Gesamt | 11.137.746 | +4,2% |

Quelle: COVIP

- Die Positionen beziehen sich auf die Anzahl der Mitgliedschaften in allen Zusatzrentenformen.

- Bei den „alten“ individuellen Rentenplänen sind die Daten 2024 gegenüber Ende 2023 stabil.

- Ausgeschlossen wurden doppelte Positionen bei gleichzeitiger Mitgliedschaft in einem „neuen“ und „alten“ Rentenplan.

Renditen auf gesamtstaatlicher Ebene

Wie im Vorjahr haben auch im Jahr 2024 die Zusatzrentenfonds positive Renditen verzeichnet. Investitionslinien mit einer stärkeren Aktienausrichtung weisen dabei höhere Werte auf. Für die aktienreichen Linien lagen die durchschnittlichen Renditen bei 10,4 % in den geschlossenen und offenen Fonds sowie bei 13 % in den individuellen Rentenplänen (PIP). Die ausgewogenen Linien erzielten durchschnittlich eine Rendite von 6,4 % in den geschlossenen Fonds, 6,6 % in den offenen Fonds und 7 Prozent in den individuellen Rentenplänen. Niedrigere, aber immer positive Renditen verzeichneten die Anleihe- und garantierten Investitionslinien. Wenn man die Renditen über längere Zeiträume – und damit dem eigentlichen Ziel der Altersvorsorge bewertet – liegen die durchschnittlichen jährlichen Renditen der aktienreichen Linien im Zeitraum von Ende 2014 bis Ende 2024 bei etwa 4,5 % für alle Arten von Zusatzrentenformen; für die ausgewogenen Linien liegen die durchschnittlichen Renditen zwischen 1,7 % und 2,7 %. Die meisten garantierten und Anleihenlinien weisen dagegen durchschnittlich zwar positive Renditen auf, diese liegen jedoch unter 1 %; die separate Verwaltung der individuellen Rentenpläne (ramo I), die Vermögenswerte zum historischen Anschaffungswert und nicht zum Marktwert bilanzieren, erzielen eine durchschnittliche Rendite von 1,6 %. Im gleichen Zeitraum betrug die Bewertung der Abfertigung 2,4 %. Betrachtet man die Verteilung der Ergebnisse der einzelnen Investitionslinien zwischen den verschiedenen Arten von Zusatzrentenformen und Anlagestrategien, fällt auf, dass alle aktienreichen Linien und auch ein großer Teil der gemischten Portfolios höhere Renditen als die garantierten und Anleihenlinien sowie die Abfertigung erzielen. Bei allen Typen von Investitionslinien weisen die Renditen der einzelnen Investitionslinien bei den geschlossenen Zusatzrentenfonds insgesamt eine geringere Dispersion im Vergleich zu denen der offenen Fonds und individuellen Rentenplänen auf.

Auf der folgenden Tabelle werden die Renditen der verschiedenen Investitionslinien im Zeithorizont von 10 Jahren, 5 Jahren, 3 Jahren und 1 Jahr dargestellt.

| Nettorenditen der Zusatzrentenformen in Italien (in %) | ||||

| 31/12/2014 31/12/2024 10 Jahre |

31/12/2019 31/12/2024 5 Jahre |

31/12/2021 31/12/2024 3 Jahre |

31/12/2023 31/12/2024 1 Jahr |

|

| Kollektivvertragliche Zusatzrentenfonds | 2,2 | 2,0 | 0,7 | 6,0 |

|

0,7 | 0,5 | 0,4 | 3,5 |

|

0,3 | 0,6 | 0,8 | 3,0 |

|

2,4 | 2,1 | 0,5 | 5,7 |

|

2,5 | 2,0 | 0,6 | 6,4 |

|

4,4 | 4,7 | 2,3 | 10,4 |

| Offene Zusatzrentenfonds | 2,5 | 2,7 | 0,8 | 7,9 |

|

0,4 | 0,2 | 0,0 | 3,1 |

|

0,0 | -0,9 | -1,7 | 2,0 |

|

0,7 | 0,3 | -0,3 | 2,9 |

|

2,7 | 2,5 | 0,7 | 6,6 |

|

4,7 | 5,1 | 2,4 | 10,4 |

| „Neue“ ind. Rentenpläne | 2,9 | 3,0 | 1,5 | 9,0 |

| Getrennte Vermögensverwaltung | 1,6 | 1,3 | 1,3 | 1,4 |

| Unit Linked | ||||

|

0,0 | -0,1 | -0,2 | 2,0 |

|

1,7 | 1,8 | 0,2 | 7,0 |

|

4,7 | 5,1 | 3,0 | 13,0 |

| Aufwertung der Abfertigung | 2,4 | 3,3 | 3,9 | 1,9 |

Quelle: COVIP

Die bisherigen Renditen geben keine zwingenden Rückschlüsse auf zukünftige.

Die Aufsichtsbehörde der Rentenfonds COVIP teilt die Investitionslinien nach folgenden Kriterien ein:

- Garantiert (bietet eine Mindestrendite oder die Sicherheit, dass das eingezahlte Kapital bei bestimmten Ereignissen

vollständig zurückgezahlt wird) - Reine Anleihen (nur Anleihen unter Ausschluss von Aktien)

- Anleihen gemischt (die Anlage in Aktien ist erlaubt, darf aber den Anteil von 30 % nicht übersteigen)

- Aktien (mindestens 50 % wird in Aktien investiert)

- Ausgewogen (in allen anderen Fällen)

- Die vom Teilfonds erzielte Rendite wird anders berechnet als die „personalisierte Rendite“ des einzelnen Mitglieds: Die persönliche Rendite reift in der persönlichen Rentenposition des Mitglieds an und wird daher mit Bezugnahme auf dessen Beitragssituation errechnet. Daher hat jedes Mitglied eine persönliche Rendite, das alle Mitglieds- und Beitragsumstände sowie den Anteilswert der gewählten Investitionslinie, die Häufigkeit, Regelmäßigkeit und Höhe der Beiträge sowie eventuelle Bewegungen (z.B. Vorschüsse, Übertragungen von/auf andere/n Rentenfonds, Änderungen der Investitionslinie) berücksichtigt.

| Nettorenditen der in der Region Trentino-Südtirol gegründeten Zusatzrentenfonds zum 31/12/2024 (in %) | ||||||

| Art der Investitionslinie | 10 Jahre | 5 Jahre | 3 Jahre | 1 Jahr | Empfohlener Anlagehorizont | |

| Laborfonds | ||||||

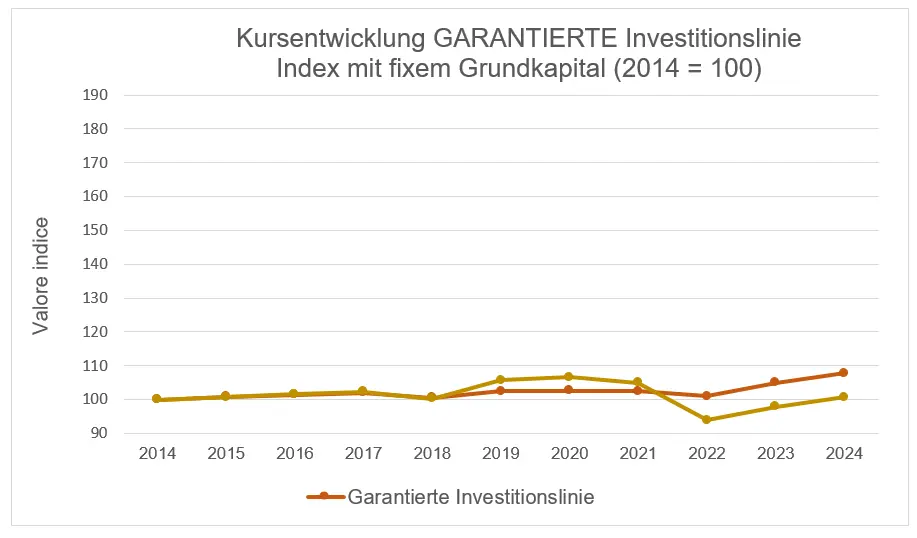

| Garantierte Investitionslinie¹ | Garantierte | 0,75% | 1,02% | 1,66% | 2,63% | < 5 Jahre |

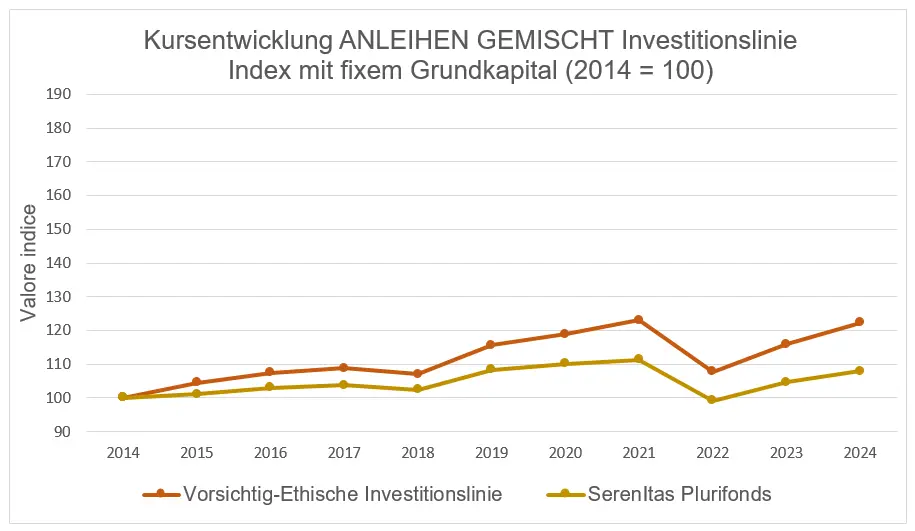

| Vorsichtig-Ethische Investitionslinie | Anleihen gemischt | 2,03% | 1.12% | -0,23% | 5,49% | <5 Jahre |

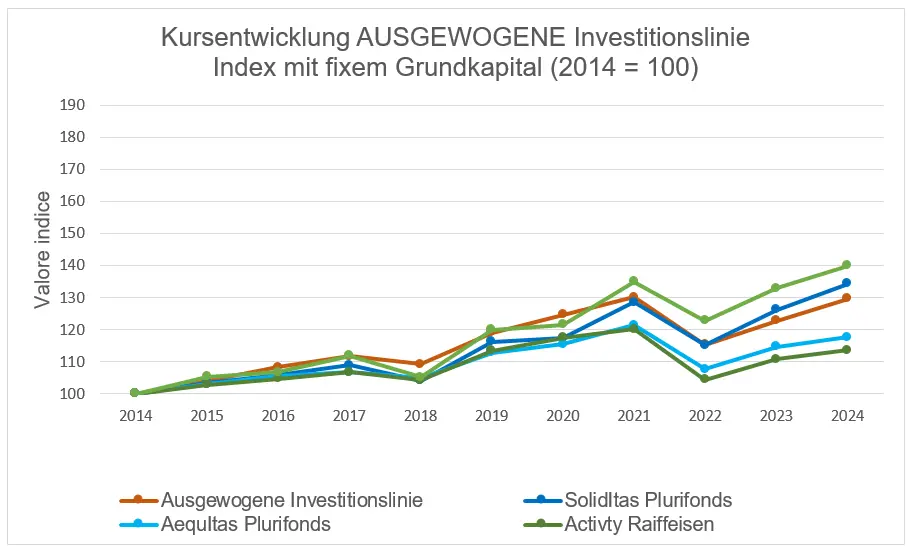

| Ausgewogene Investitionslinie | Ausgewogen | 2,63% | 1,73% | -0,12% | 5,57% | 10-15 Jahre |

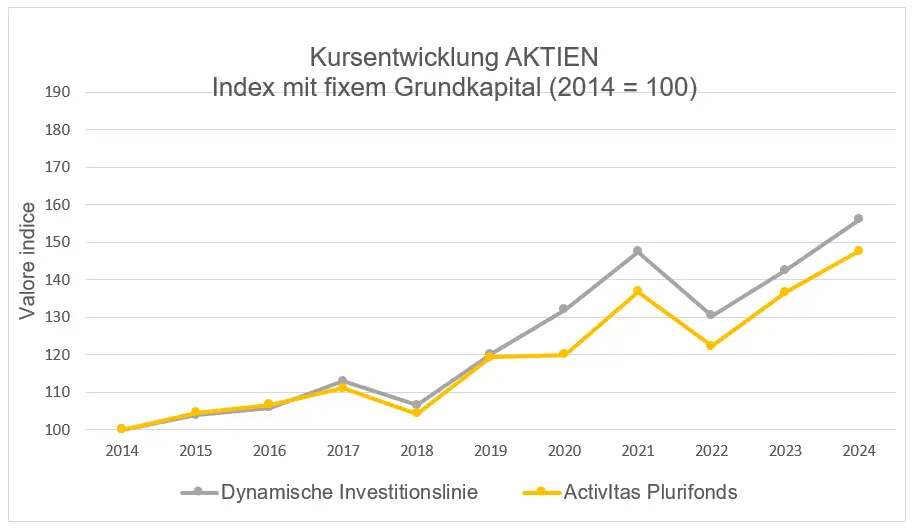

| Dynamische Investitionslinie | Aktien | 4,55% | 5,37% | 1,90% | 9,40% | > 15 Jahre |

| Plurifonds | ||||||

| SecurITAS¹ | Garantierte | 0,06% | -0,98% | -1,38% | 2,82% | <5 Jahre |

| SerenITAS | Anleihen gemischt | 0,77% | -0,06% | -1,04% | 3,12% | 5-10 Jahre |

| AequiTAS | Ausgewogen | 1,64% | 0,83% | -1,05% | 2,55% | 10-15 Jahre |

| SolidITAS | Ausgewogen | 2,99% | 2,93% | 1,46% | 6,34% | 10-15 Jahre |

| ActivITAS | Aktien | 3,97% | 4,33% | 2,55% | 8,04% | > 15 Jahre |

| Raiffeisen | ||||||

| Guaranty¹ ² | Garantierte | – | 0,25% | 0,56% | 2,31% | <5 Jahre |

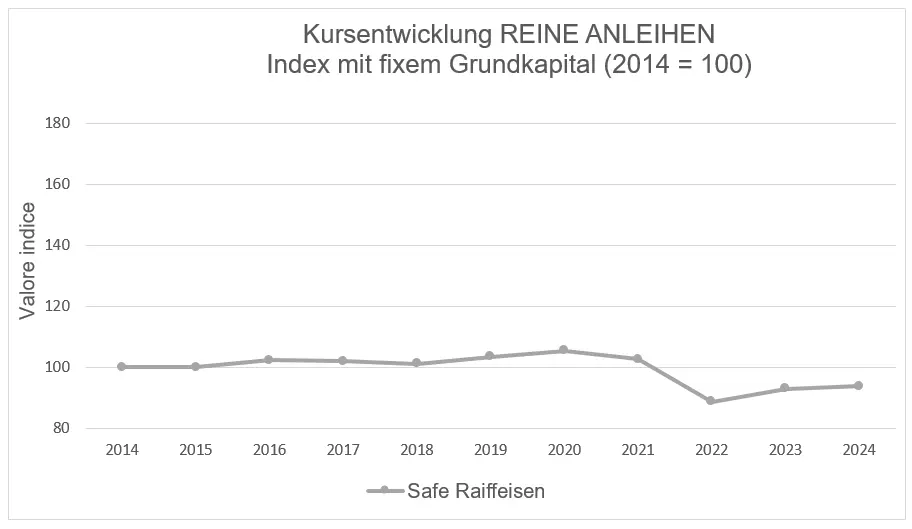

| Safe | Reine Anleihen | -0,63% | -1,92% | -2,96% | 0,98% | 5-10 Jahre |

| Activity | Ausgewogen | 1,29% | 0,03% | -1,84% | 2,65% | 10-15 Jahre |

| Dynamic | Ausgewogen | 3,42% | 3,14% | 1,23% | 5,30% | > 15 Jahre |

| PensPlan Profi | ||||||

| Ethical Life Short Term³ | Reine Anleihen | – | 0,22% | 0,70% | 2,57% | < 5 Jahre |

| Ethical Life Conservative³ | Anleihen gemischt | – | -0,75% | -1,91% | 1,82% | <5 Jahre |

| Ethical Life Balanced Growth³ | Anleihen gemischt | – | 0,31% | -1,43% | 2,16% | 5-10 Jahre |

| Ethical Life Growth³ | Ausgewogen | 1,33% | -0,88% | 2,57% | 10-15 Jahre | |

| Ethical Life High Growth³ | Aktien | – | 2,91% | -0,52% | 2,85% | > 15 Jahre |

| Abfertigung | 2,4 | 3,2 | 4,5 | 1,6 | ||

Quelle: Pensplan Centrum

¹ Die Renditen der garantierten Investitionslinien beinhalten nicht den Garantiewert

² 2019 eingeführte Investitionslinie

³ 2018 eingeführte Investitionslinie

- Die bisherigen Renditen geben keine zwingenden Rückschlüsse auf zukünftige.

- Die Renditen verstehen sich nach Abzug der Verwaltungsgebühren und der Steuer, die auf alle Zusatzrentenformen in der Liste angewandt werden. Bitte lesen Sie vor dem Beitritt das Informationsblatt des Zusatzrentenfonds.

Anmerkungen zu den Renditen der in der Region gegründeten Zusatzrentenfonds

Bei der Bewertung der Renditen von Zusatzrentenfonds und anderen Zusatzrentenformen (insbesondere als Kriterium für die Entscheidung eines Beitritts) sollte immer der empfohlene Anlagehorizont berücksichtigt werden. Die kurzfristige Performance ist kein korrekter Maßstab für das Vorsorgesparen. Des Weiteren wird darauf hingewiesen, dass die Renditen, die man sich aufgrund von Analysen der Vergangenheit erwartet, zum Zeitpunkt der Auszahlung einer Leistung anders ausfallen können.

Der Anlagehorizont ist der Mindestzeitraum, über den die Anlage aufrechterhalten werden sollte. Bei einer Investition, die der Altersvorsorge dienen soll, entspricht der Anlagehorizont den Jahren bis zur Pensionierung oder einem kürzeren Zeitraum, falls das Mitglied künftige Entscheidungen trifft, die zu einer (auch teilweisen) Veräußerung des im Zusatzrentenfonds angelegten Kapital vor der Pensionierung führen (z.B. Vorschuss, Ablöse, Übertragung oder Änderung der Investitionslinie). Die Wahl der richtigen Investitionslinie und deren eventuelle spätere Änderung müssen vom Anleger gut überlegt werden; es gilt, den Anlagehorizont mit den eigenen Zielen und seiner Risiko- und Renditeneigung zu vereinbaren. Weitere Informationen zu den Investitionslinien der verschiedenen Zusatzrentenfonds sind in den Informationsblättern auf den jeweiligen Webseiten erhältlich. Allgemeine Informationen zu den Anlagemöglichkeiten und die Zusatzvorsorge bietet die „Einführung in die Zusatzvorsorge“ der Aufsichtsbehörde der Rentenfonds COVIP; nachfolgend ein Auszug:

Zusatzrentenformen bieten verschiedene Anlagemöglichkeiten (Investitionslinien) für Ihre Beiträge. Diese Linien unterscheiden sich durch die Finanzinstrumente, die von den Vermögensverwaltern angekauft werden und generell wie folgt unterteilt werden können:

- Garantierte Linien: Diese Linien bieten eine Mindestrendite oder die Sicherheit, dass das eingezahlte Kapital bei bestimmten Ereignissen wie zum Beispiel der Pensionierung vollständig zurückgezahlt wird.

- Anleihenlinien (reine Anleihen oder Anleihen gemischt): Hier wird nur in Anleihen angelegt oder eine Mischform aus Anleihen und Aktien gewählt.

- Aktienlinien: Hier wird nur oder hauptsächlich in Aktien angelegt.

Vor der Wahl sollte sich der Anleger genau über die Kategorie der bevorzugten Investitionslinie informieren; sie gibt Auskunft über die Kombination aus Risiko5 und Rendite.

Die von der Anlage zu erwartende Rendite ist eng mit dem Risiko, das der Anleger eingehen möchte und dem Anlagezeitraum verbunden. Fällt die Wahl zum Beispiel auf eine aktienreiche Linie, kann man auf lange Sicht eine höhere Rendite erwarten, in den einzelnen Anlagejahren kann es aber auch zu heftigen Schwankungen kommen (die Rendite kann in einigen Jahren sehr hoch, aber auch niedrig oder sogar negativ ausfallen).

Entscheidet man sich für eine anleihenreiche Investitionslinie, fallen die Renditen auf lange Sicht eher niedriger aus, andererseits werden auch die Schwankungen der einzelnen Jahre weniger stark sein. Außerdem gibt es sogenannte garantierte Investitionslinien, die eine (wenngleich auf lange Sicht sehr geringe) Mindestrendite zusichern und das Anlagerisiko stark eingrenzen. Mit diesen Investitionslinien wird versucht, eine Rendite zu erwirtschaften, die mindestens so hoch wie die Rendite der automatisch eingezahlten Abfertigung über mehrere Jahre ausfällt. Wichtig ist, sich vor der Entscheidung im Klaren zu sein, welches Risiko man eingehen möchte und dabei die Jahre bis zur Pensionierung, das eigene Vermögen und das künftige Einkommen zu berücksichtigen.

* Zur Erinnerung: der Begriff „Risiko“ wird verwendet, um die Variabilität der Rendite in einem bestimmten Zeitraum auszudrücken.

Grafische Analyse der Renditen der regionalen Zusatzrentenfonds

Die nachfolgenden Graphiken stellen eine Analyse der Renditen der Zusatzrentenfonds im Zehnjahreszeitraum 2014-2024 dar; diese basiert auf den von der Aufsichtsbehörde der Rentenfonds COVIP vorgesehenen Anlagemöglichkeiten und zeigt den Verlauf der Investitionslinien der vier Partnerfonds der Pensplan Centrum AG. Die Investitionslinien, die nach dem 31/12/2014 eingeführt wurden, werden in den Graphiken nicht dargestellt.

Quelle: interne Daten der Pensplan Centrum AG