Inhalt

Beitritte

Gegenüber 2024 wurde auf nationaler Ebene bei den Positionen bei Zusatzrentenformen ein Zuwachs von 5% verzeichnet.

In der Region sind die Mitgliederzahlen der Partnerfonds vom Projekt Pensplan je nach Art des Zusatzrentenfonds zwischen 6,3 % und 25,0 % gestiegen.

| Mitglieder bei den in der Region Trentino-Südtirol gegründeten Zusatzrentenfonds zum 31/12/2025 | ||

| Zusatzrentenfonds | Mitglieder | Änderung % Dez.-2024/Dez.-2025 |

| Laborfonds | 150.518 | +6,3% |

| Plurifonds | 142.937 | +9,4% |

| Raiffeisen Offener Rentenfonds | 66.612 | +10,2% |

| PensPlan Profi | 14.810 | +25,0% |

Quelle: Pensplan Centrum

| Mitglieder bei den Zusatzrentenformen in Italien zum 31/12/2024 | ||

| Art der Zusatzrentenform | Positionen | Änderung % Dez.-2024/Dez.-2025 |

| Kollektivvertragliche Zusatzrentenfonds | 4.514.285 | +5,7% |

| Offene Zusatzrentenfonds | 2.261.757 | +6,9% |

| „Neue“ ind. Rentenpläne | 3.971.636 | +2,2% |

| „Alte“ ind. Rentenpläne | 282.000 | – |

| Vor 1993 gegr. Zusatzrentenfonds | 693.000 | – |

| Gesamt | 11.685.476 | +5,0% |

Quelle: COVIP

- Die Positionen beziehen sich auf die Anzahl der Mitgliedschaften in allen Zusatzrentenformen.

- Bei den „alten“ individuellen Rentenplänen sind die Daten 2024 gegenüber Ende 2023 stabil.

- Ausgeschlossen wurden doppelte Positionen bei gleichzeitiger Mitgliedschaft in einem „neuen“ und „alten“ Rentenplan.

Renditen auf gesamtstaatlicher Ebene

Ende 2025 fielen die Renditen der Zusatzrentenformen positiv aus, begünstigt durch insgesamt entspannte Bedingungen an den Finanzmärkten, trotz einer Phase ausgeprägter Volatilität in der ersten Jahreshälfte infolge der Verschärfung der Handelsspannungen. Bei den aktienreichen Investitionslinien wurden durchschnittliche Renditen von 7,7 % bei den kollektivvertraglichen Fonds und von 9,6 Prozent bei den offenen Fonds verzeichnet; bei den individuellen Rentenplänen (PIP) der Sparte III betrug die Rendite 7,8 %.

Bei den ausgewogenen Investitionslinien lagen die Ergebnisse im Durchschnitt bei 5,1 % bei den kollektivvertraglichen Fonds und bei 5,5 % bei den offenen Fonds; bei den individuellen Rentenplänen beliefen sie sich hingegen auf 3,5 %. Durchschnittliche Renditen in der Größenordnung von 1- 2 % wurden bei den Investitionslinien mit reinen Anleihen und Garantie festgestellt.

Werden die Renditen über längere, mit den Zielen der Altersvorsorge vereinbare Zeiträume betrachtet, so erzielten im Zehnjahreszeitraum von Ende 2015 bis Ende 2025 die Investitionslinien mit höherem Aktienanteil über alle Typologien von Altersvorsorgeformen hinweg durchschnittliche jährliche Nettorenditen zwischen 4,8 und 5,1 %; für die ausgewogenen Linien lagen die durchschnittlichen Renditen zwischen 1,9 und 2,9 %. Der Großteil der garantierten und anleihenreichen Linien weist hingegen zwar positive, jedoch unter 1 % liegende durchschnittliche Renditen auf; die getrennten Verwaltungen der Sparte I der individuellen Rentenpläne erzielten eine durchschnittliche Rendite von 1,5 %. Im selben Zeitraum belief sich die Aufwertung der Abfertigung auf 2,5 %.

Auf der folgenden Tabelle werden die Renditen der verschiedenen Investitionslinien im Zeithorizont von 10 Jahren, 5 Jahren, 3 Jahren und 1 Jahr dargestellt.

| Nettorenditen der Zusatzrentenformen in Italien (in %) | ||||

| 31/12/2015 31/12/2025 10 Jahre |

31/12/2020 31/12/2025 5 Jahre |

31/12/2022 31/12/2025 3 Jahre |

31/12/2024 31/12/2025 1 Jahr |

|

| Kollektivvertragliche Zusatzrentenfonds | 2,4 | 2,3 | 5,8 | 4,8 |

|

0,7 | 0,7 | 3,2 | 2,3 |

|

0,5 | 0,9 | 2,8 | 2,2 |

|

2,6 | 2,4 | 6,0 | 4,8 |

|

2,7 | 2,4 | 6,1 | 5,1 |

|

4,8 | 5,1 | 9,4 | 7,7 |

| Offene Zusatzrentenfonds | 2,7 | 2,9 | 6,7 | 5,7 |

|

0,6 | 0,5 | 3,4 | 2,4 |

|

0,1 | -1,2 | 2,5 | 1,0 |

|

0,8 | 0,5 | 3,2 | 2,5 |

|

2,9 | 2,9 | 6,8 | 5,5 |

|

5,1 | 6,2 | 10,4 | 9,6 |

| PIP „neu“ | 3,1 | 4,1 | 7,5 | 5,1 |

| Getrennte Verwaltungen | 1,5 | 1,3 | 1,4 | 1,5 |

| Unit Linked | ||||

|

0,0 | -0,2 | -1,8 | 0,4 |

|

1,9 | 2,2 | 5,8 | 3,5 |

|

5,1 | 7,0 | 10,7 | 7,8 |

| Aufwertung der Abfertigung (TFR) | 2,5 | 3,4 | 1,8 | 1,9 |

Quelle: COVIP

- Die Aufsichtsbehörde der Rentenfonds COVIP teilt die Investitionslinien nach folgenden Kriterien ein:

- Garantiert (bietet eine Mindestrendite oder die Sicherheit, dass das eingezahlte Kapital bei bestimmten Ereignissen vollständig zurückgezahlt wird) / Reine Anleihen (nur Anleihen unter Ausschluss von Aktien) / Anleihen gemischt (maximal 30 % wird in Aktien investiert) / Aktien (mindestens 50 % wird in Aktien investiert) / Ausgewogen (in allen anderen Fällen)

- Die Renditen verstehen sich nach Abzug der Verwaltungsgebühren und der Ersatzsteuer, auch für die Abfertigung versteht sich die Aufwertung nach Abzug der Ersatzsteuer.

- Für Zeiträume von mehreren Jahren entsprechen die Werte den durchschnittlichen Renditen.

- Die Renditen der garantierten Investitionslinien beinhalten nicht den Garantiewert.

- Die bisherigen Renditen geben keine zwingenden Rückschlüsse auf zukünftige.

Nettorenditen der in der Region gegründeten Zusatzrentenfonds

Bei der Bewertung der Renditen von Zusatzrentenfonds und anderen Zusatzrentenformen (insbesondere als Kriterium für die Entscheidung eines Beitritts) sollte immer der empfohlene Anlagehorizont berücksichtigt werden. Die kurzfristige Performance ist kein korrekter Maßstab für das Vorsorgesparen. Des Weiteren wird darauf hingewiesen, dass die Renditen, die man sich aufgrund von Analysen der Vergangenheit erwartet, zum Zeitpunkt der Auszahlung einer Leistung anders ausfallen können.

Der Anlagehorizont ist der Mindestzeitraum, über den die Anlage aufrechterhalten werden sollte. Bei einer Investition, die der Altersvorsorge dienen soll, entspricht der Anlagehorizont den Jahren bis zur Pensionierung oder einem kürzeren Zeitraum, falls das Mitglied künftige Entscheidungen trifft, die zu einer (auch teilweisen) Veräußerung des im Zusatzrentenfonds angelegten Kapital vor der Pensionierung führen (z.B. Vorschuss, Ablöse, Übertragung oder Änderung der Investitionslinie). Die Wahl der richtigen Investitionslinie und deren eventuelle spätere Änderung müssen vom Anleger gut überlegt werden; es gilt, den Anlagehorizont mit den eigenen Zielen und seiner Risiko- und Renditeneigung zu vereinbaren. Weitere Informationen zu den Investitionslinien der verschiedenen Zusatzrentenfonds sind in den Informationsblättern auf den jeweiligen Webseiten erhältlich.

Zusatzrentenformen bieten verschiedene Anlagemöglichkeiten (Investitionslinien) für Ihre Beiträge. Diese Linien unterscheiden sich durch die Finanzinstrumente, die von den Vermögensverwaltern angekauft werden und generell wie folgt unterteilt werden können:

- Garantierte Linien: Diese Linien bieten eine Mindestrendite oder die Sicherheit, dass das eingezahlte Kapital bei bestimmten Ereignissen wie zum Beispiel der Pensionierung vollständig zurückgezahlt wird.

- Anleihenlinien (reine Anleihen oder Anleihen gemischt): Hier wird nur in Anleihen angelegt oder eine Mischform aus Anleihen und Aktien gewählt.

- Aktienlinien: Hier wird nur oder hauptsächlich in Aktien angelegt.

| Nettorenditen der in der Region Trentino-Südtirol gegründeten Zusatzrentenfonds zum 31/12/2025 (in %) | ||||||

| Art der Investitionslinie | 10 Jahre | 5 Jahre | 3 Jahre | 1 Jahr | Empfohlener Anlagehorizont | |

| Laborfonds | ||||||

| Garantierte Investitionslinie | Garantierte | 0,90% | 1,49% | 3,04% | 2,48% | < 5 Jahre |

| Vorsichtig-Ethische Investitionslinie | Anleihen gemischt | 1,96% | 1,31% | 5,59% | 3,85% | 5-10 Jahre |

| Ausgewogene Investitionslinie | Ausgewogen | 2,73% | 1,79% | 5,75% | 5,13% | 10-15 Jahre |

| Dynamische Investitionslinie | Aktien | 5,14% | 5,37% | 9,55% | 9,92% | > 15 Jahre |

| Plurifonds | ||||||

| SecurITAS | Garantierte | 0,25% | -0,64% | 3,22% | 2,53% | <5 Jahre |

| SerenITAS | Anleihen gemischt | 0,77% | -0,18% | 3,23% | 1,11% | 5-10 Jahre |

| AequiTAS | Ausgewogen | 1,40% | 0,49% | 3,22% | 0,60% | 10-15 Jahre |

| SolidITAS | Ausgewogen | 3,20% | 3,85 | 7,14% | 5,50% | 10-15 Jahre |

| ActivITAS | Aktien | 4,25% | 5,74% | 9,05% | 7,43% | > 15 Jahre |

| Raiffeisen | ||||||

| Guaranty | Garantierte | – | 0,62% | 1,99% | 1,77% | <5 Jahre |

| Safe | Reine Anleihen | -0,67% | -2,34% | 1,78% | -0,37% | <5 Jahre |

| Activity | Ausgewogen | 1,29% | -0,09% | 3,86% | 2,91% | 10-15 Jahre |

| Dynamic | Ausgewogen | 3,53% | 4,16% | 6,68% | 6,53% | > 15 Jahre |

| PensPlan Profi | ||||||

| Ethical Life Short Term | Reine Anleihen | – | 0,65% | 2,05% | 1,50% | < 5 Jahre |

| Ethical Life Conservative | Anleihen gemischt | – | -1,01% | 2,72% | 0,99% | 5-10 Jahre |

| Ethical Life Balanced Growth | Anleihen gemischt | – | 0,14% | 3,37% | 1,73% | 5-10 Jahre |

| Ethical Life Growth | Ausgewogen | 1,37% | 4,06% | 2,44% | 10-15 Jahre | |

| Ethical Life High Growth | Aktien | – | 2,45% | 4,60% | 3,08% | > 15 Jahre |

| Abfertigung | 2,4 | 3,2 | 4,5 | 1,6 | ||

Quelle: Pensplan Centrum

- Die Renditen der garantierten Investitionslinien beinhalten nicht den Garantiewert.

- Beim Fonds Raiffeisen wurde die Investitionslinie „Guaranty“ 2019 eingeführt.

- Beim Fonds Pensplan Profi wurden alle Investitionslinien im Jahr 2018 eingeführt.

- Die bisherigen Renditen geben keine zwingenden Rückschlüsse auf zukünftige.

- Die Renditen verstehen sich nach Abzug der Verwaltungsgebühren und der Ersatzsteuer. Bitte lesen Sie vor dem Beitritt das Informationsblatt des Zusatzrentenfonds.

- Die Rendite der Investitionslinie wird anders berechnet als die „persönliche Rendite“ des einzelnen Mitglieds: Die persönliche Rendite ist die mit der persönlichen Rentenposition des Mitglieds erzielte Rendite und basiert daher auf der spezifischen Beitragssituation. Daher hat jedes Mitglied eine persönliche Rendite, welche alle Mitglieds- und Beitragsumstände sowie den Anteilswert der gewählten Investitionslinie, die Häufigkeit, Regelmäßigkeit und Höhe der Beiträge sowie eventuelle Bewegungen (z.B. Vorschüsse, Übertragungen von/auf andere/n Zusatzrentenfonds, Änderung der Investitionslinie) berücksichtigt.

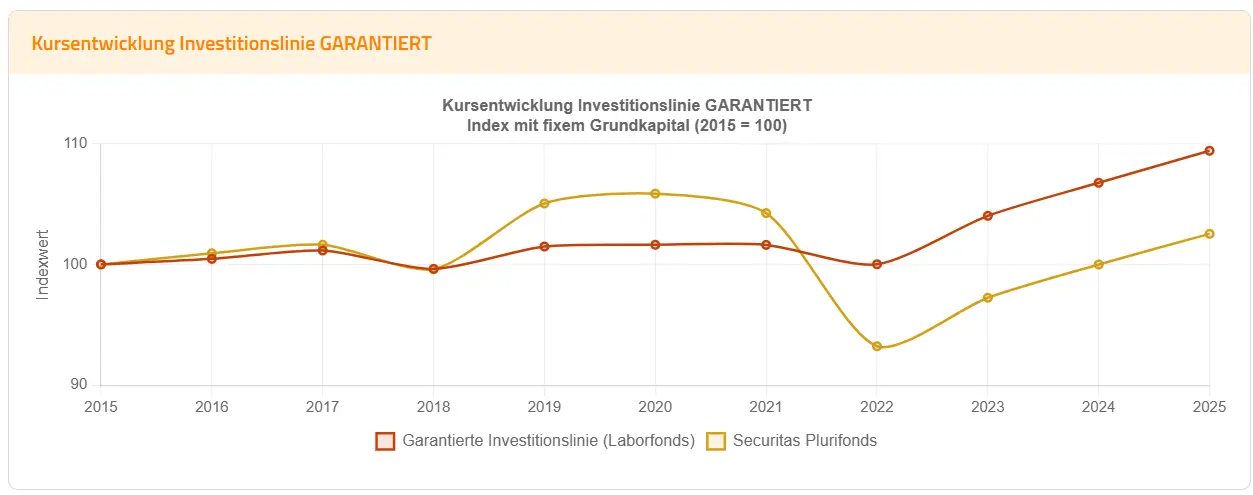

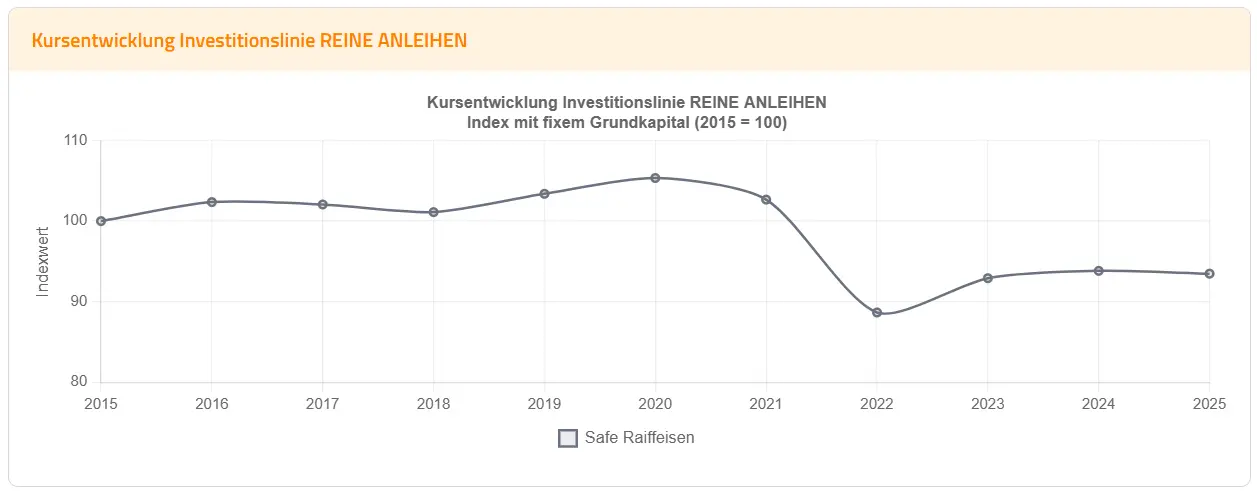

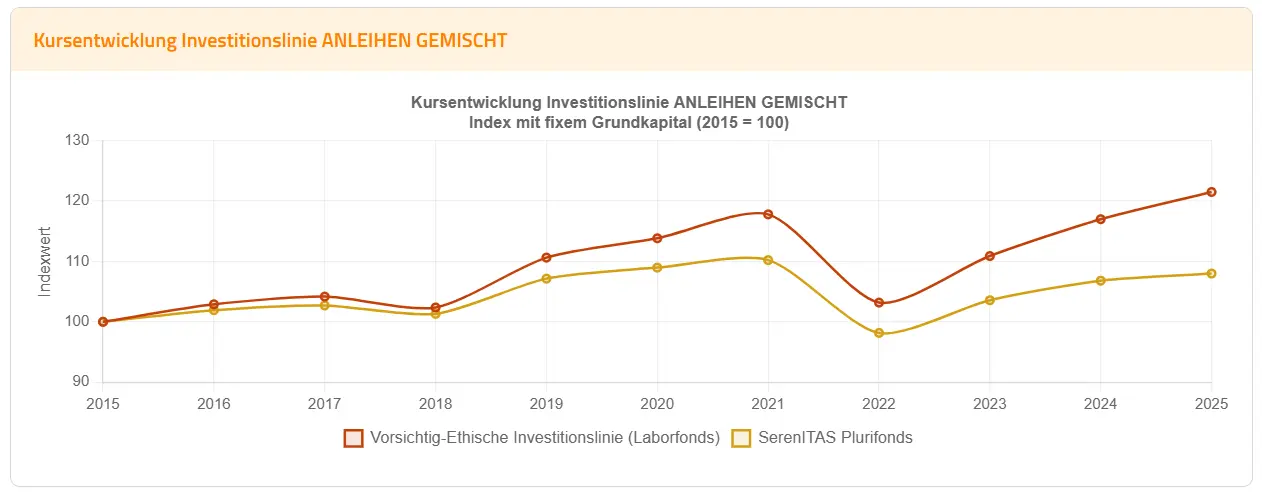

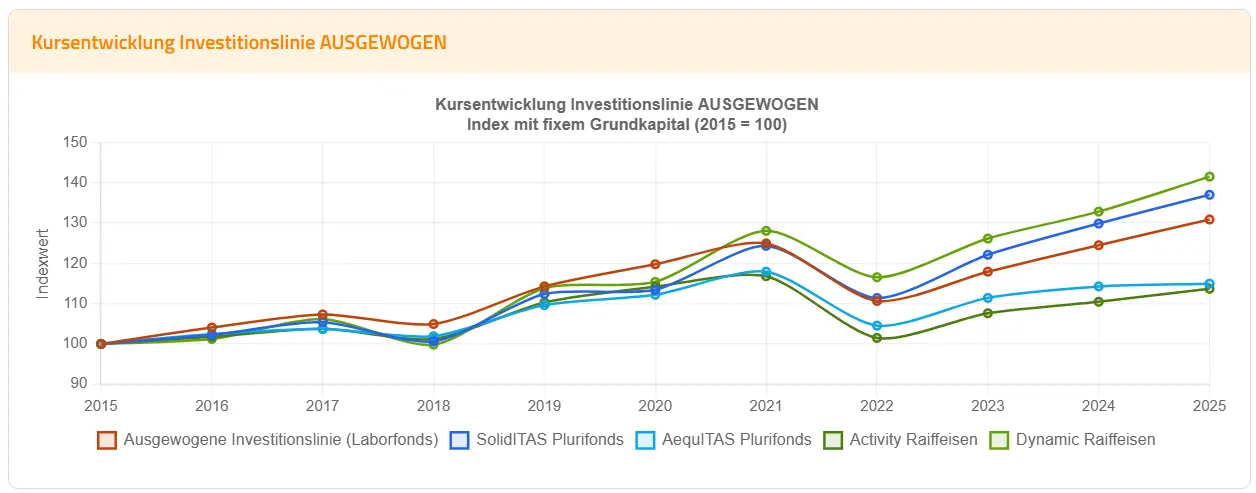

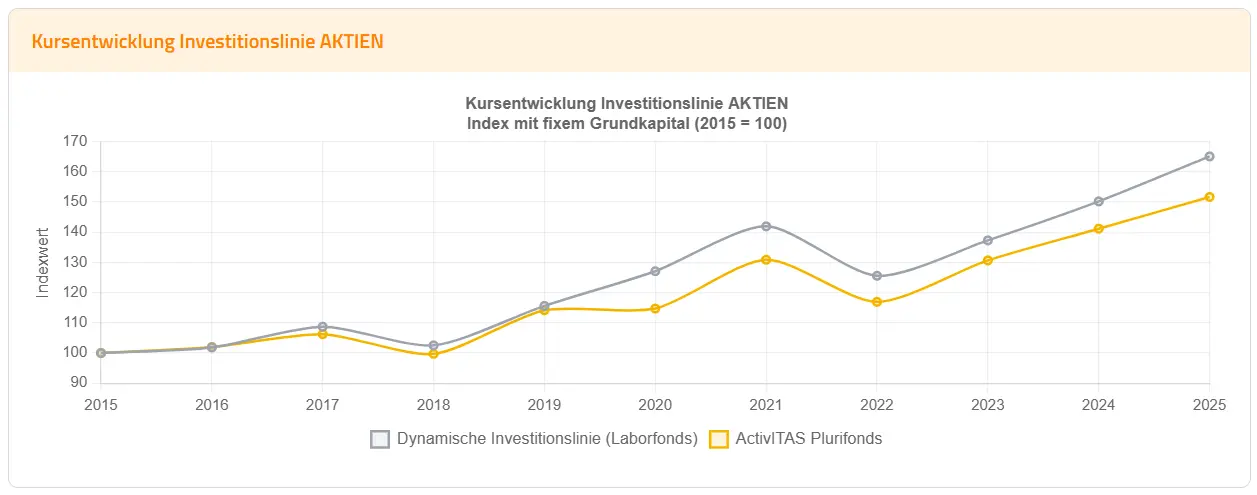

Grafische Analyse der Renditen der regionalen Zusatzrentenfonds

Die nachfolgenden Graphiken stellen eine Analyse der Renditen der Zusatzrentenfonds im Zehnjahreszeitraum 2015-2025 dar; diese basiert auf den von der Aufsichtsbehörde der Rentenfonds COVIP vorgesehenen Anlagemöglichkeiten und zeigt den Verlauf der Investitionslinien der vier Partnerfonds der Pensplan Centrum AG. Die Investitionslinien, die nach dem 31/12/2014 eingeführt wurden, werden in den Graphiken nicht dargestellt.

Quelle: interne Daten der Pensplan Centrum AG

Kosten der Zusatzrentenformen

Auf Grundlage der in den Informationsblättern für den Beitritt angegebenen synthetischen Kostenanzeiger (SKA) werden nachstehend die durchschnittlichen, niedrigsten und höchsten Werte des SKA angegeben, welche für die Erstellung der Grafik in der Rubrik „Die Kosten“ der Informationsunterlage zu verwenden sind (Beschluss der COVIP vom 22. Dezember 2020).

Die Werte des SKA beziehen sich auf eine Mitgliedschaftsdauer von 10 Jahren bei sämtlichen Rentenformen (kollektivvertragliche Fonds, offene Fonds und individuelle Rentenpläne auf Versicherungsbasis) und auf die Art der Investitionslinie:

- Garantierte (Investitionslinie mit Kapitalgarantie oder garantierter Mindestrendite)

- Anleihenorientiert (Investitionslinie, die überwiegend in Anleihen investiert; der Aktienanteil beträgt maximal 30 %)

- Aktienorientiert (mindestens 50 % des Vermögens sind in Aktien investiert)

- Ausgewogen (alle übrigen Fälle).

Die Durchschnittswerte der SKA ergeben sich aus dem Durchschnitt der Werte der einzelnen Investitionslinien. Der niedrigste und der höchste SKA bei den verschiedenen Kategorien der Investitionslinien ergibt sich durch die Berücksichtigung aller Investitionslinien von kollektivvertraglichen Fonds, offenen Fonds und individuellen Rentenplänen, welche dieser Kategorie zugerechnet werden.

Es gilt zu berücksichtigen, dass bei gleichen Bedingungen eine höhere Kostenbelastung zu einer geringeren Rentenleistung bei Pensionierung führt. Beispielsweise fällt bei einem SKA von 2 % anstatt einem SKA von 1 % das angesparte Kapital nach 35 Mitgliedschaftsjahren um etwa 18 % niedriger aus (konkret also beispielsweise 82.000 Euro statt 100.000 Euro und damit 18.000 Euro weniger).

| Synthetischer Kostenindikator (SKA) – Durchschnittswerte zum 31/12/2025 | |||||

| Art der Investitionslinie | Ø SKA KVF | Ø SKA OF | Ø SKA IRP | Niedrigster SKA | Höchster SKA |

| Garantierte Linie (GAR) | 0,67 | 1,19 | 1,87 | 0,27 | 2,58 |

| Anleihenorientierte Linie (OBB) | 0,36 | 1,06 | 1,94 | 0,13 | 2,70 |

| Ausgewogene Linie (BIL) | 0,38 | 1,44 | 2,14 | 0,16 | 2,90 |

| Aktienorientierte Linie (AZN) | 0,38 | 1,72 | 2,62 | 0,23 | 4,07 |

Quelle: COVIP – Zusammenfassende SKA zum 31.12.2025

- Der SKA wird über einen Verbleibszeitraum von 10 Jahren mit einem jährlichen Beitrag von 2.500 Euro und einem Anfangskapital von Null berechnet.

- KVF = Kollektivvertragliche Fonds; OF = Offene Fonds; IRP = Individuelle Rentenpläne auf Versicherungsbasis.

- Die niedrigsten und höchsten Werte werden unter Berücksichtigung aller Investitionslinien von KVF, OF und IRP derselben Kategorie berechnet.